图/图虫创意

综述

Jungle Scout对1000名美国消费者进行了季度性调查,重点着眼于消费者态度与行为,并与前几个季度进行横向对比,探究消费者购买节日礼物的渠道与方式。深挖消费行为偏好如何随时间与现状变化,追踪消费者的产品类型购买,商家全渠道销售情况,并分析亚马逊与沃尔玛平台的消费者情况,揭示2021年消费者所追求的生活方式,并预测2022年潜在的消费习惯。

1、 近八成消费者选择线上购物,亚马逊备受青睐

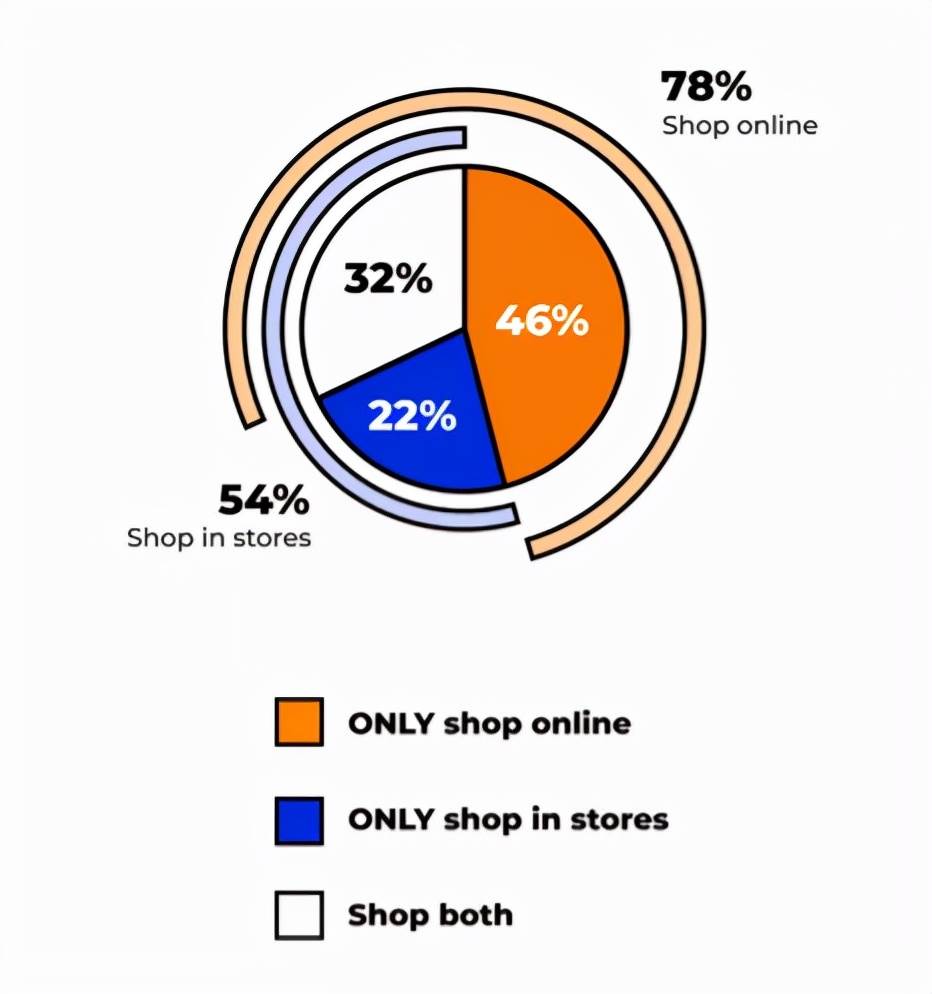

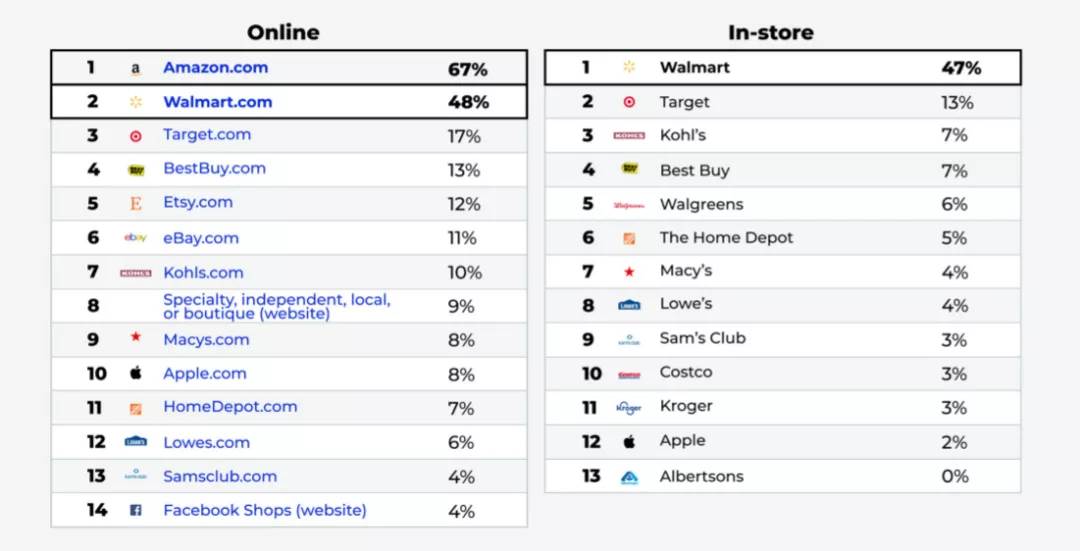

• 受访消费者中,78%人群选择线上购物,且46%人群只在网上购物。67%消费者选择亚马逊平台,48%消费者选择沃尔玛线上商城。34%消费者选择其它网站,其中17%人群选择塔吉特(Target)。选择百思买(BestBuy)和易集(Etsy)的人群比例分别为13%和12%。

• 受访消费者中,54%的消费者涌向实体店购物,且22%人群只在实体店购物。47%选择沃尔玛线下商城,14%的消费者选择Target商城,科尔士百货(Kohl’s)和百思买(Best Buy)各占7%。65%消费者购买实物作为节日礼物,58%消费者则倾向选择购买礼品卡。

2、 多数消费者目标明确

• 68%消费者使用具体的关键词搜索产品类型(例如,芳香蜡烛),但也有部分人使用较宽泛的搜索词(例如,给妈妈的礼物)或搜索特定的品牌。

• 48%沃尔玛线上购物者搜索扬基蜡烛(Yankee Candle),38%亚马逊线上消费者也搜索了同款产品。如何优化关键词的网页排名?

3、 社媒影响着消费者选择

• 消费者更喜欢亚马逊无广告Listing。

• 47%消费者会受网红种草购买礼物。

• 13%消费者表示,他们在亚马逊上搜索某件商品后,通常会在另一个网站上看到该产品的广告。

4、 多数美国消费者对2022年的期盼

• 68%美国消费者表示明年会更注重生活品质。

• 55%表示会在明年弥补因疫情造成的购物缺失体验。

• 46%消费者已确定明年的旅游计划。

一、洞见Q4:消费者的假日计划

1、2021消费趋势

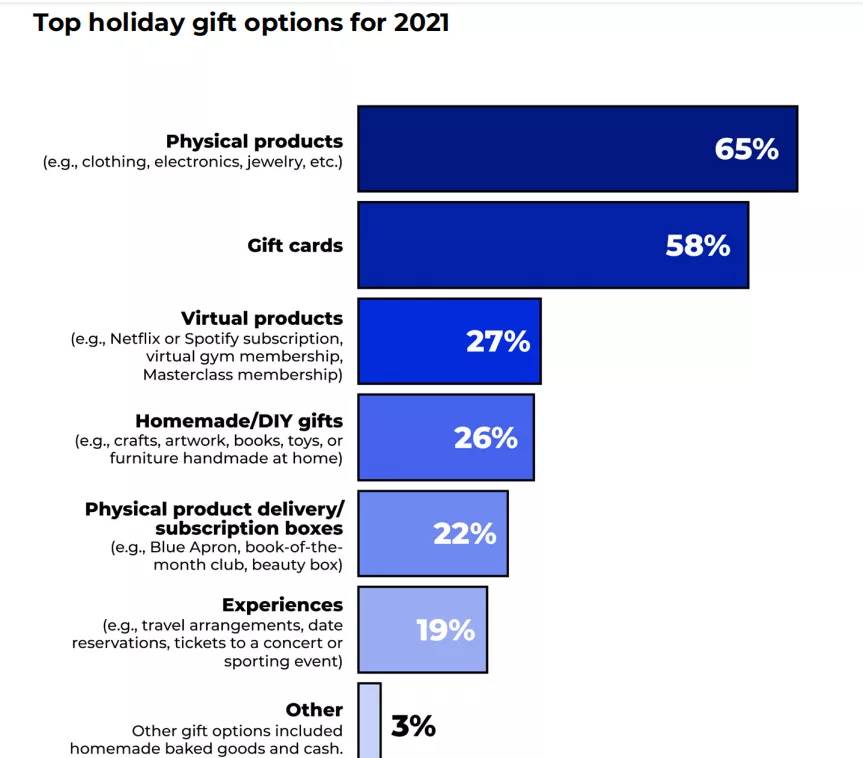

2021年最受欢迎的节日礼物是什么?谁将收到这些礼物?

随着消费者纷纷下单,实物产品和礼品卡成今年“明星礼物”,受欢迎程度分别为65%和58%。其余的礼物为虚拟类产品占27%(如各类线上与线下会员)、自制手工礼品(26%)、订阅服务(22%)和体验类活动(19%)。

• 78%消费者只选择从线上购物,54%只选择在线下实体店购物,32%消费者两个渠道都会选择。

• 67%消费者选择亚马逊作为购物目的地。

• 48%消费者选择沃尔玛线上商城作为购物目的地,并有47%表示会选择沃尔玛实体商城。

• 塔吉特奋起直追,成为第三大受欢迎的线上购物目的地(17%),以及第二大受欢迎的线下购物目的地(13%)。

• 谈及科尔士(Kohl 's)和百思买(Best Buy)等大型零售商时,消费者更倾向于选择其对应的线上商城。同时,也有越来越多的消费者转向购物梅西百货(Macy’s)、山姆会员店(Sam’s)和好市多(Costco)等实体商城。

• 30%从线上购买礼物的消费者表示会选择本土独立企业。

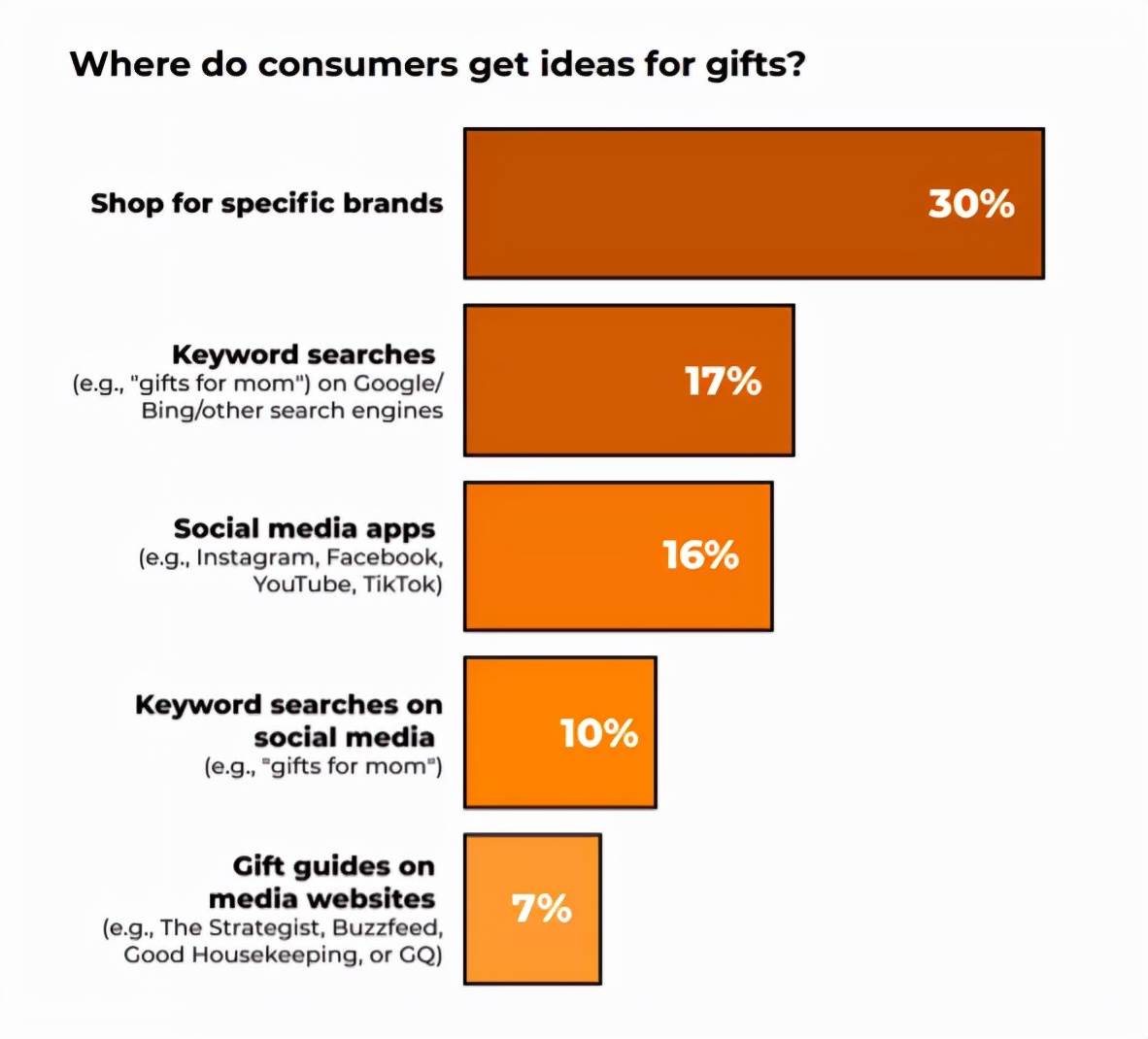

• 上图为受访美国消费者获取购物灵感的来源:特定品牌购物需求(30%)、搜索引擎关键词(17%)、社媒平台内容(16%)、社媒平台关键词(10%)以及各媒体门户网站的礼物推荐(7%)。

• 同时,8%消费者表示,会购买当季较受欢迎的礼物。

• 52%消费者表示会依据收礼者的心愿,挑选相应的礼物。

• 48%消费者表示希望给收礼者意想不到的惊喜, 送出他们没列在清单上的礼物。

• 22%愿意全额购买从奢侈品作为节日礼物。

• 5%选择购买二手产品作为节日礼物。

• 13%消费者表示,在其它网站看到感兴趣的广告后,随即前往亚马逊平台搜索购买。

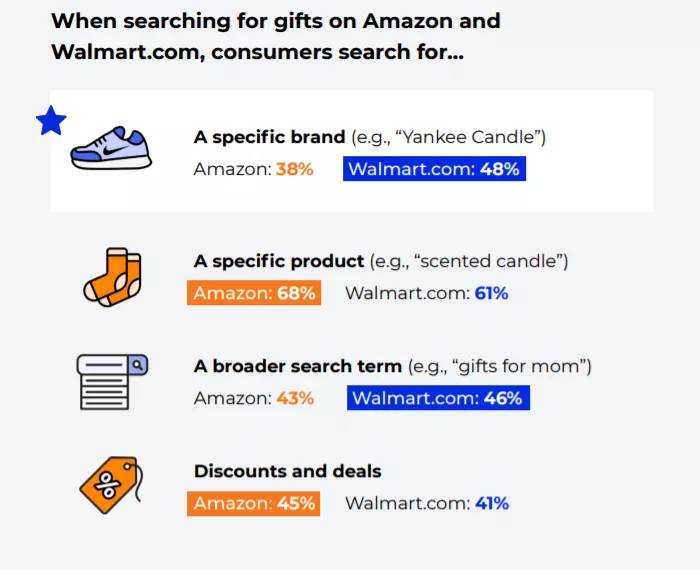

• 亚马逊与沃尔玛消费者如何搜寻礼物:

—特定品牌意向:38% VS 48%

—特定产品意向:68% VS 61%

—使用较广泛的搜索词:43% VS 46%

—获得平台折扣并下单:45% VS 41%

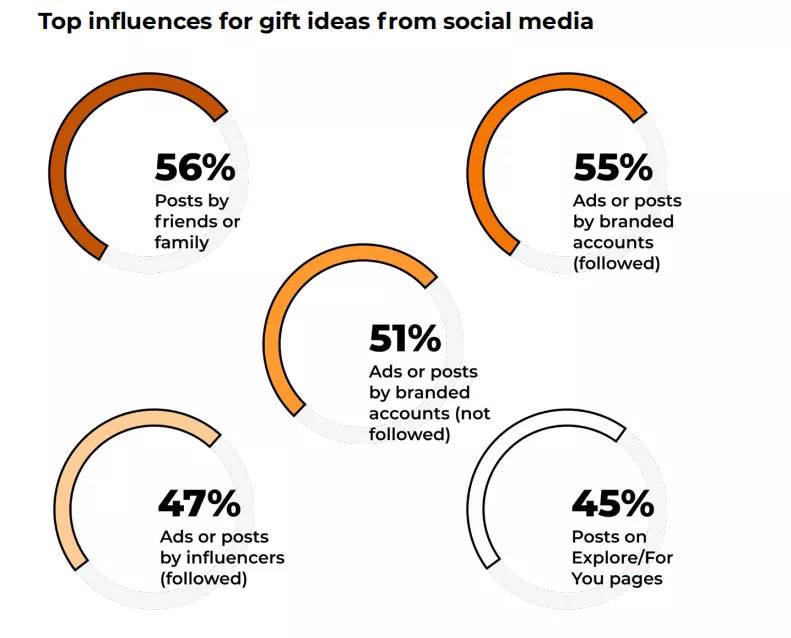

• Instagram、Facebook、YouTube和TikTok等平台上,不断有消费者被品牌和网红“种草”商品作为节日礼物。

• 消费者在社媒平台获得礼物灵感来源:56%源自亲友发布的日常内容、55%源于所关注的品牌营销广告、51%源自未关注的品牌营销广告、47%源自所关注的网红、45%源自平台定制的特别推荐内容。

2、 消费者2022年必做事项

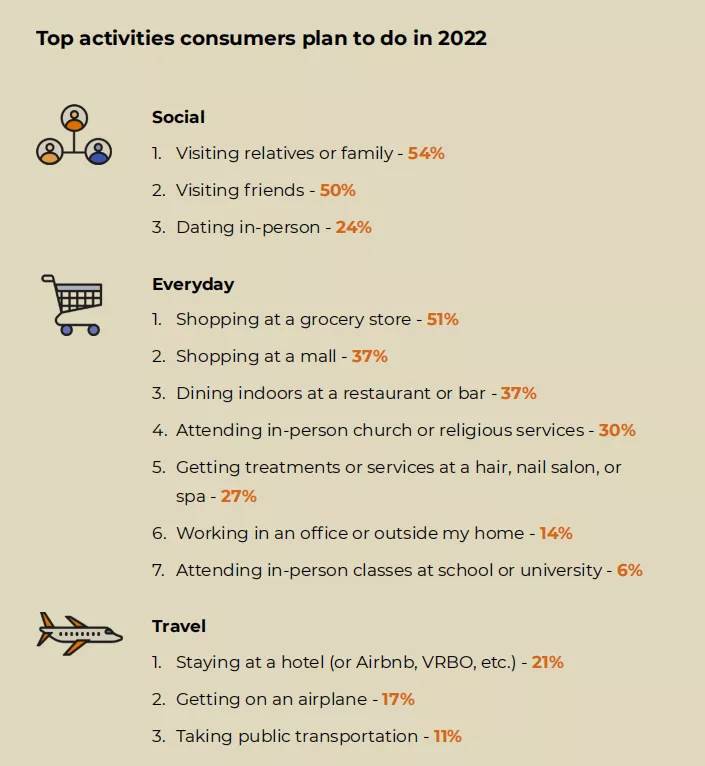

• 社交:探访家人(54%)、约见朋友(50%)、约会(24%)。

• 日常:杂货店购物(51%)、商场购物(37%)、外出进餐(37%)、参与宗教事务(30%)、美容美体(27%)、外出办公(14%)、返校(6%)。

• 旅游:选择下榻酒店(21%)、搭乘飞机(17%)、搭乘公共交通工具(11%)。

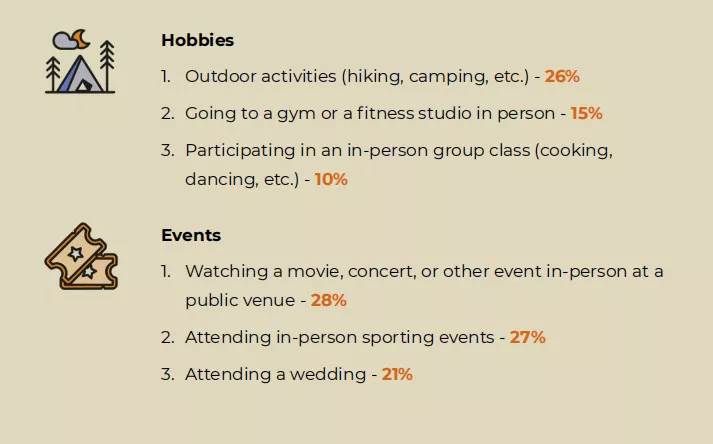

• 爱好:户外活动(26%)、健身房锻炼(15%)、参加培训班(10%)。

• 活动:参加电影、音乐会等公众活动(28%)、参加体育赛事(27%)、出席婚礼(21%)。

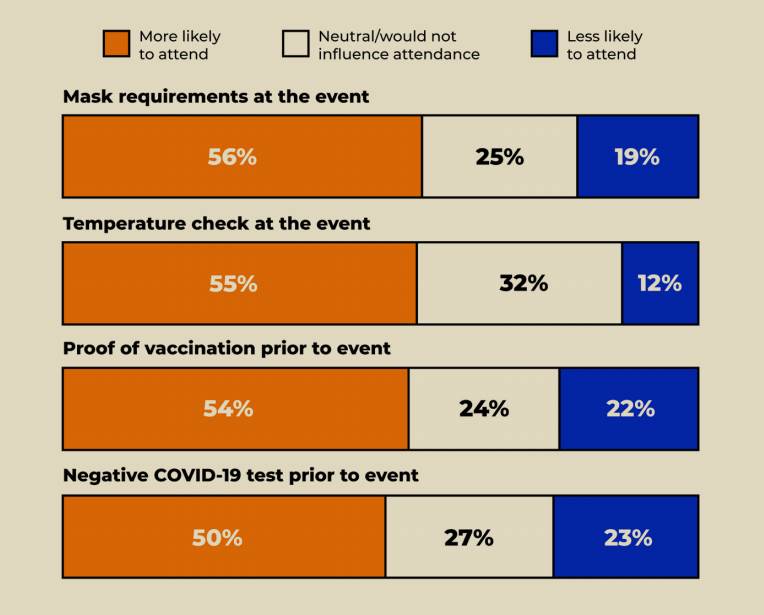

过半美国消费者表示,如果现场的防疫要求到位,他们更愿意参与大型的群体活动;近20%消费者表示,如果现场设有防疫要求,他们可能会放弃参与该项活动。

其中,对于“出示核酸阴性结果才能进入活动现场”这一要求,往往劝退了大多数人。

美国消费者计划明年自主筹办相关活动:

• 42%消费者表示要邀请亲友家中相聚。

• 17%消费者计划筹备婚礼。

• 5%消费者计划开办培训班。

以下产品需求将在2022年有所上升:

• 家庭办公家具销量有望增长157%;

• 人造植物销售有望上涨89%;

• 室内地毯销量有望增长了29%;

• 小型厨房电器销量有望增长22%;

• 客厅家具销售额有望增长11%。

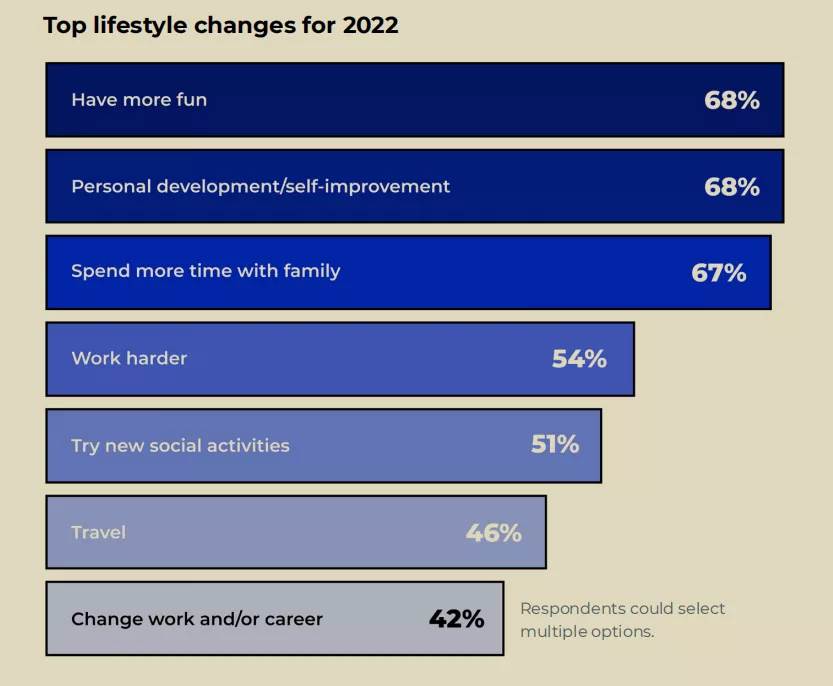

• 2022年的消费者生活方式变化:寻求更有趣味性的生活方式(68%)、个人提升(68%)、花更多时间与家人相处(67%)、更加努力工作(54%)、尝试新的社交方式(51%)、旅行(46%)以及换工作(42%)。

• 55%消费者表示,他们希望弥补疫情造成的时间损失。

• 73%消费者表示,2022年将审视他们的预算和支出。

3、 消费者支出趋势

Q3消费情况

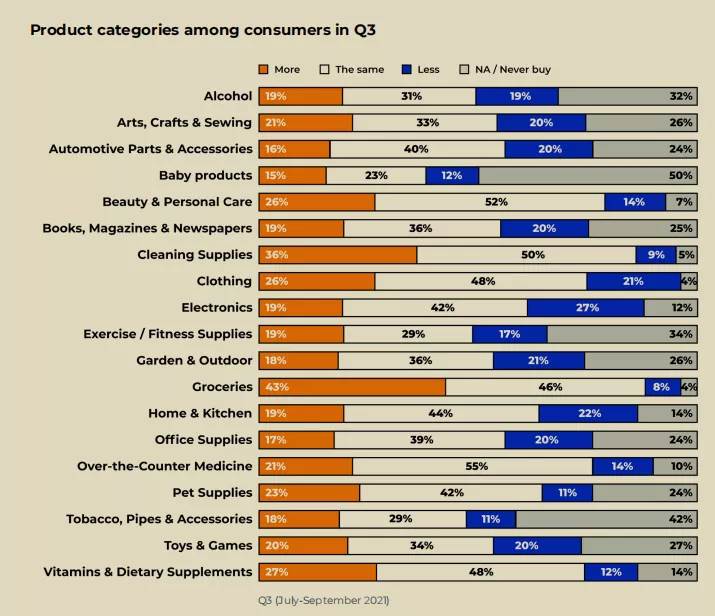

• 43%消费者购买更多日常杂货。

• 36%消费者购买更多的清洁用品。

• 与上个季度相比,消费者还在购买更多的维生素和膳食,补品,服装,美容和个人护理产品。

• 27%消费者减少购买电子产品。

• 22%消费者减少购买厨房用品。

• 自去年季度,维生素和膳食补充剂增长76,家庭厨房用品上涨34%,食品杂货增长27%。

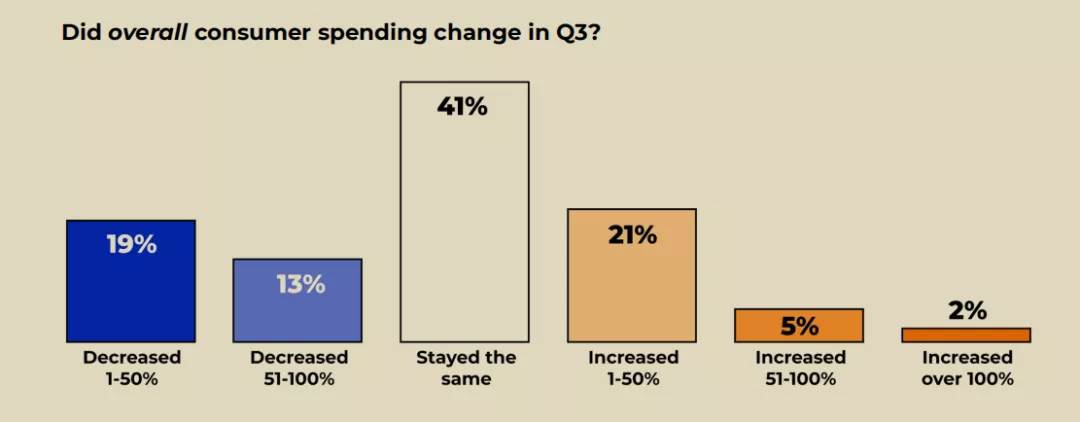

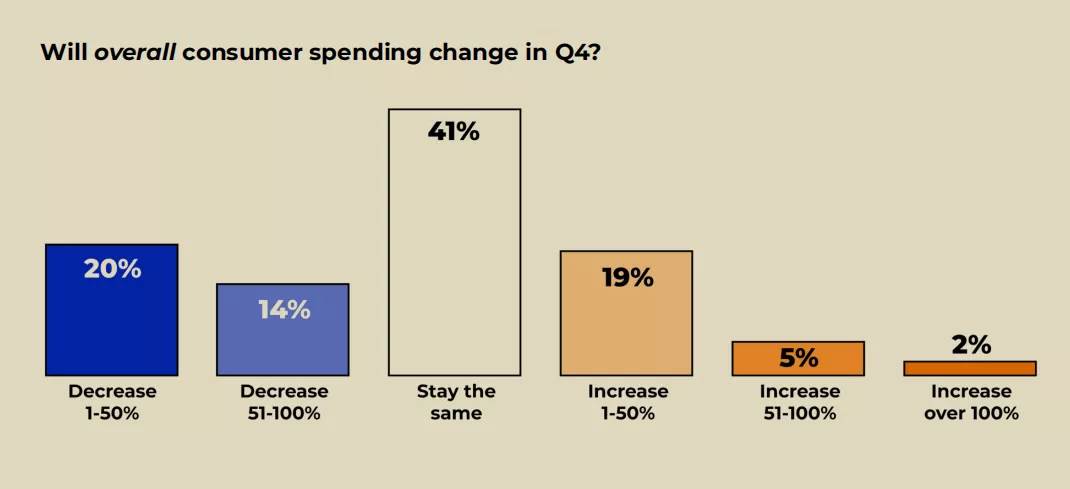

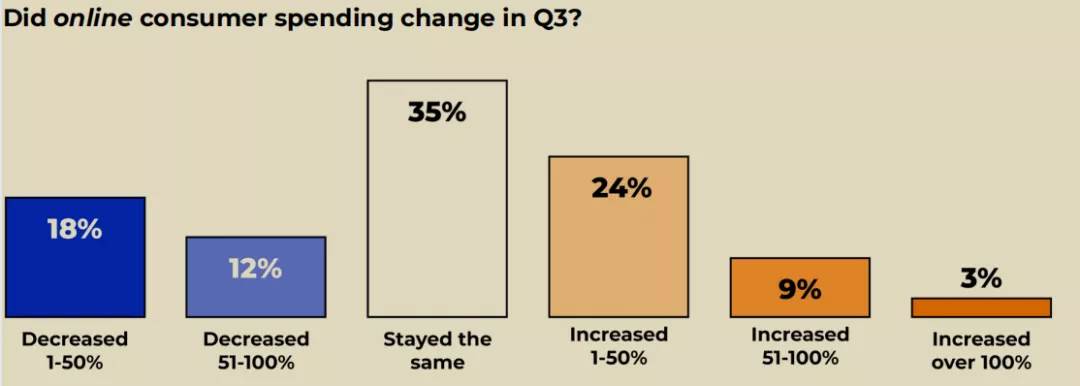

消费者表示,2021年Q3的总体支出保持现有水平或有所减少。

• 32%的人表示支出减少了。

• 41%的人表示支出保持不变。

• 28%的人表示支出增加。

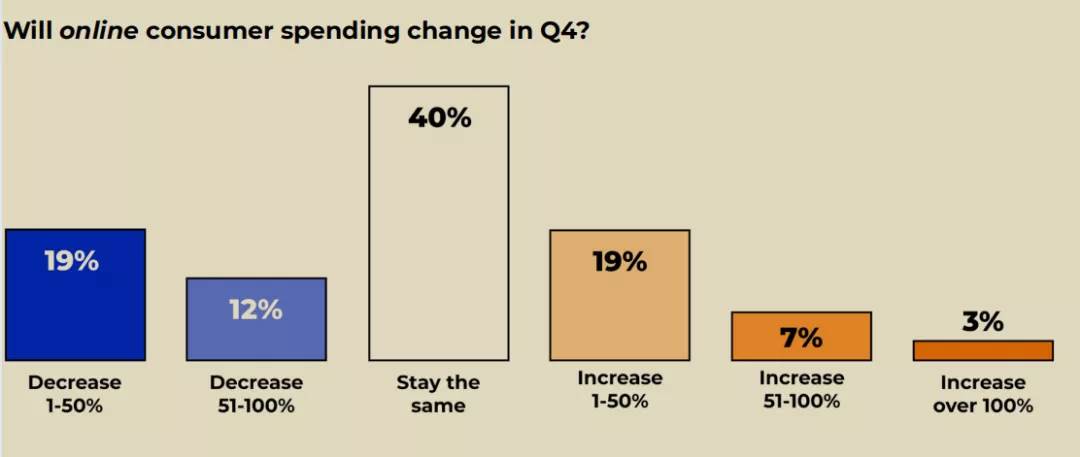

对于2021年Q4消费预算总额,多数消费者表示他们的支出将保持现有水平或有所减少。

• 34%的人表示支出将减少。

• 41%的人表示支出将保持不变。

• 26%的人表示支出将增加。

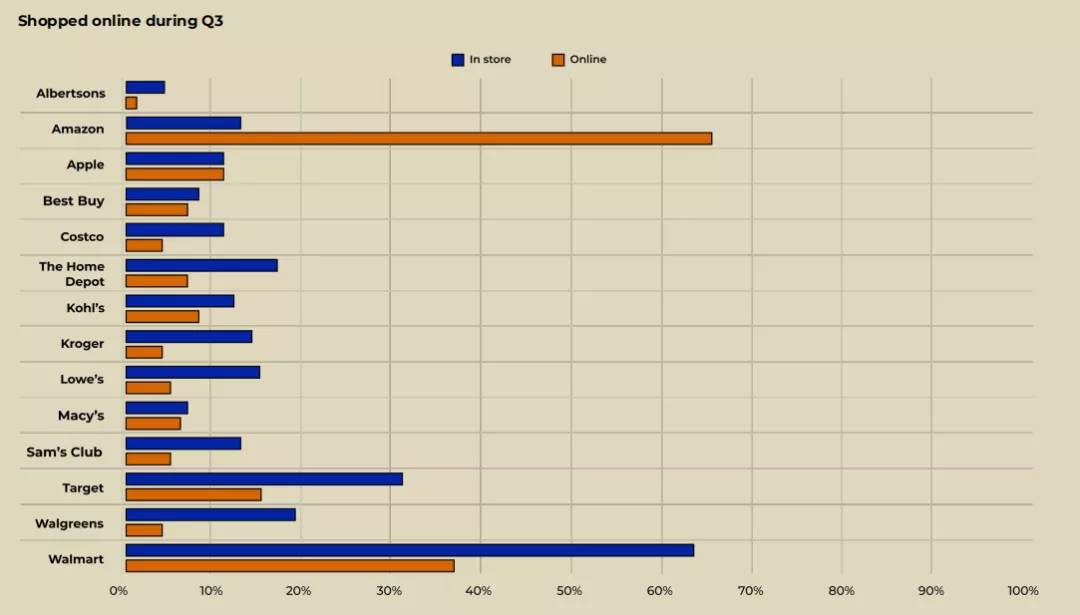

过去三个月中,受访消费者前往实体店购物情况,据上图排名可知前三为:沃尔玛(64%)、塔吉特(31%)和沃尔格林(19%)。

过去三个月中,受访消费者前往线上商城购物情况,据上图排名可知前三为:亚马逊(66%)、沃尔玛(37%)和易贝(16%)。

沃尔玛、塔吉特、家得宝等零售巨头的线上客户数量,为实体店一半左右,而传统型杂货店和药店的店内顾客数量为线上顾客的三倍之多。

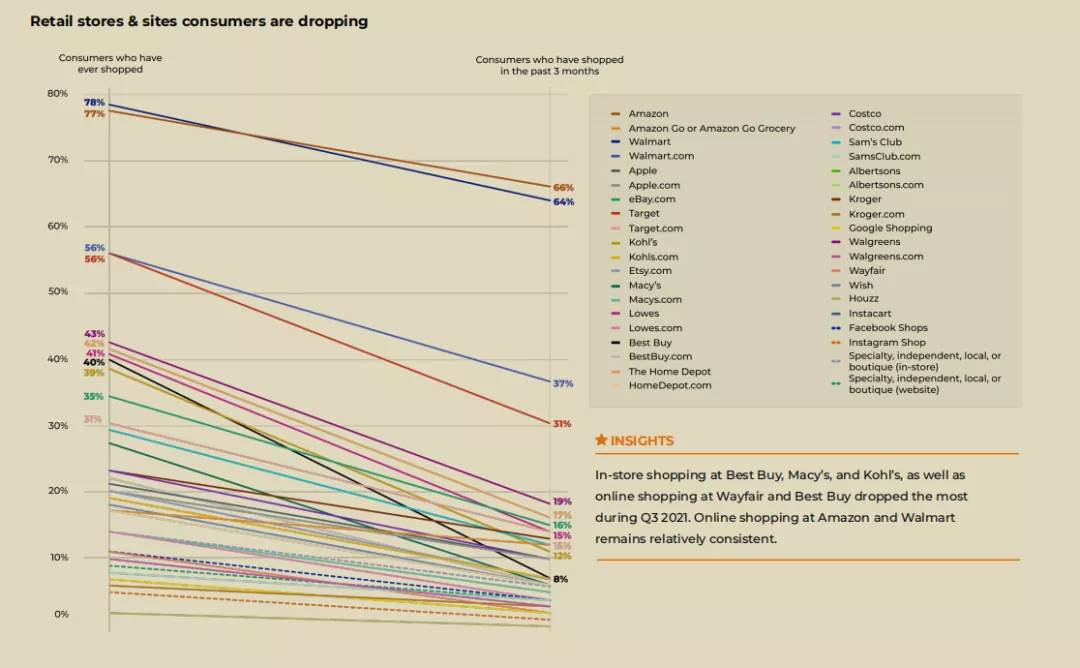

2021年,零售商们的实体店和线上购物都发生了变化。以下数据,将消费者在某个时间点购物的商店,与其过去三个月购物的商店相比,研究发现:实体店今年或流失部分消费者。

百思买,梅西百货和科尔百货的实体店购物情况,以及Wayfair和百思买的网购情况均出现较大降幅。亚马逊和沃尔玛的线上购物情况相对一致。

消费者购物倾向

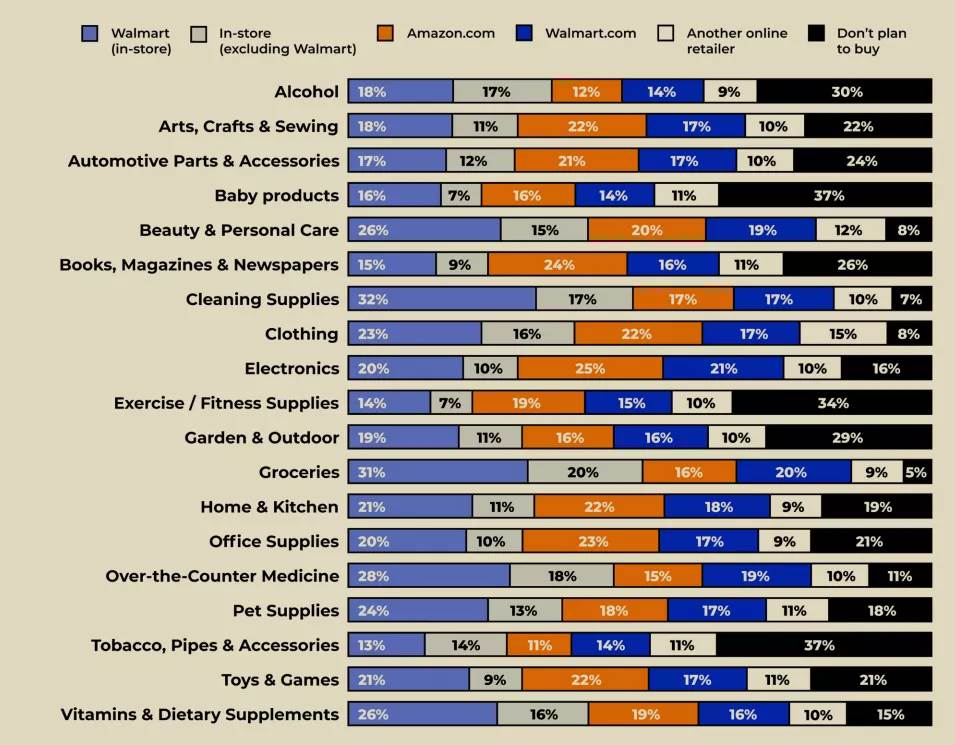

• 对于大多数产品类别,计划在网上购物的消费者更倾向于选择亚马逊,而不是在沃尔玛或其他网上商店。尽管如此,沃尔玛某些品类的销售情况仍胜过亚马逊,其中包括酒精、园艺和户外产品、食品杂货、非处方药、烟草及配件。

• 消费者在亚马逊上计划购买的品类为:电子、书籍、办公室、日用品、工艺品、家庭厨房用品、玩具和游戏。

• 沃尔玛和其他商店的竞争品类不包括烟草、烟斗及配件。

三、线上购物分析

消费者线上支出逐渐增加,亚马逊仍然是他们的产品搜索和购买资源,而沃尔玛线上商店也正奋起直追。

本部分内容将介绍亚马逊、沃尔玛和其他零售商所发生的变化,以及消费者对于亚马逊的广告偏好。

1、 线上消费情况与购物偏好

以下数据反映了2021年Q3线上消费者支出,以及预测2021年Q4的购物情况。

消费者表示,2021年Q3以来线上支出增加或保持原有水平不变:

• 29%的人表示支出减少。

• 35%的人表示支出保持不变。

• 36%的人表示支出增加。

大多数消费者表示,Q4期间,线上购物支出保持原有水平不变或有所减少:

• 31%的人表示支出将会减少。

• 40%的人表示支出将保持不变。

• 29%的人表示支出将会增加。

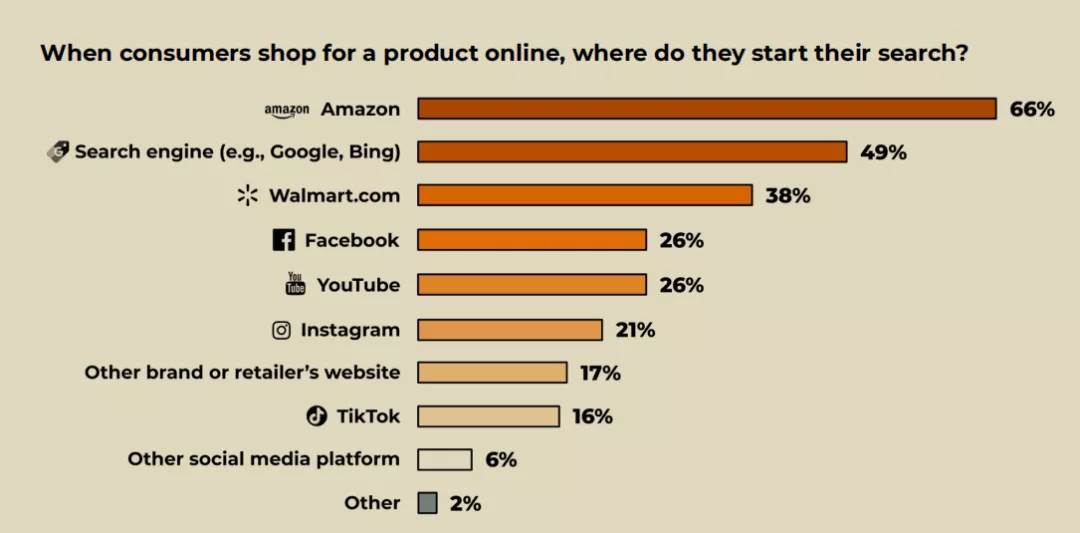

• 亚马逊成为热门品类搜索平台,远胜传统搜索引擎、社交媒体网站和其他零售网站。

• Facebook和YouTube成为消费者搜索线上品类的热门社交媒体网站。

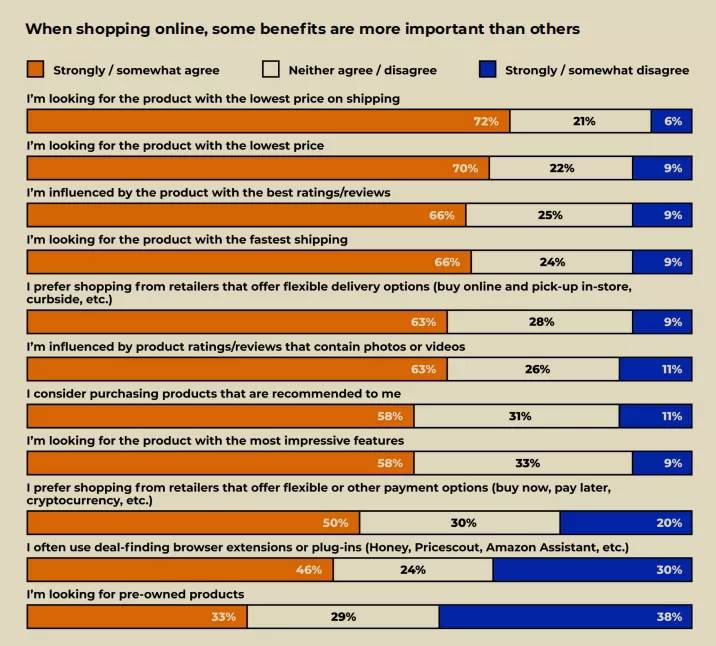

物美价廉是消费者选择线上购物的首要原因。快速且低成本的运输,以及消费者更方便进行货比三家等特色属性也是重要因素。

调查发现,比起产品价格,更多网上购物者容易受运费价格影响。

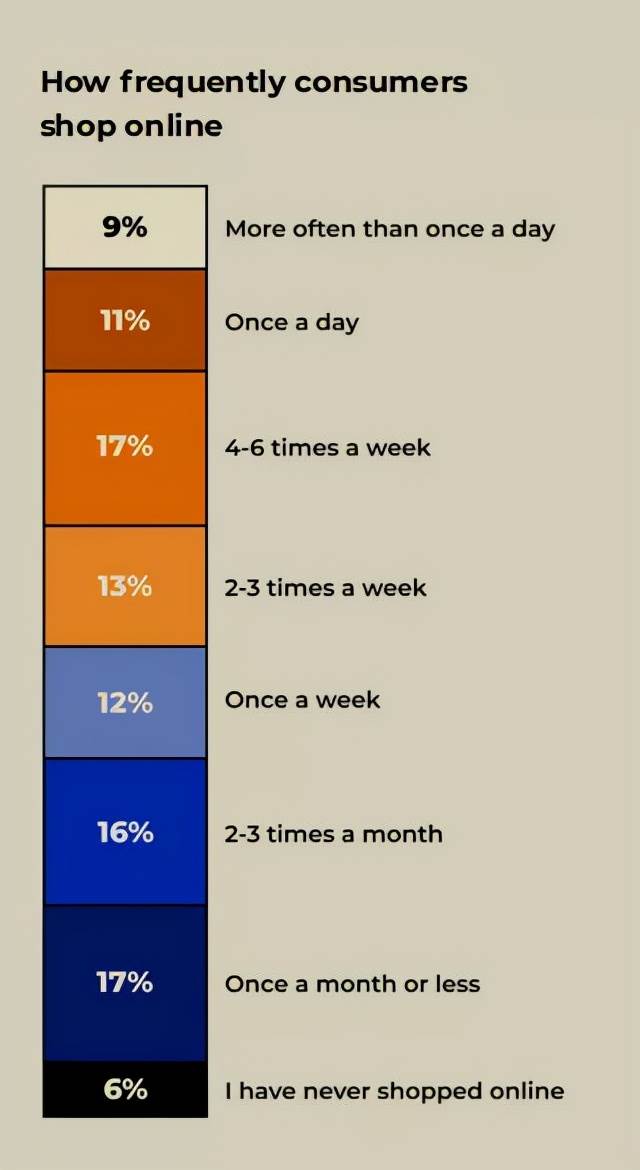

• 61%消费者周均一次进行线上购物。

• 20%消费者至日均一次进行线上购物。

2、 沃尔玛VS亚马逊消费者:线上购物偏好

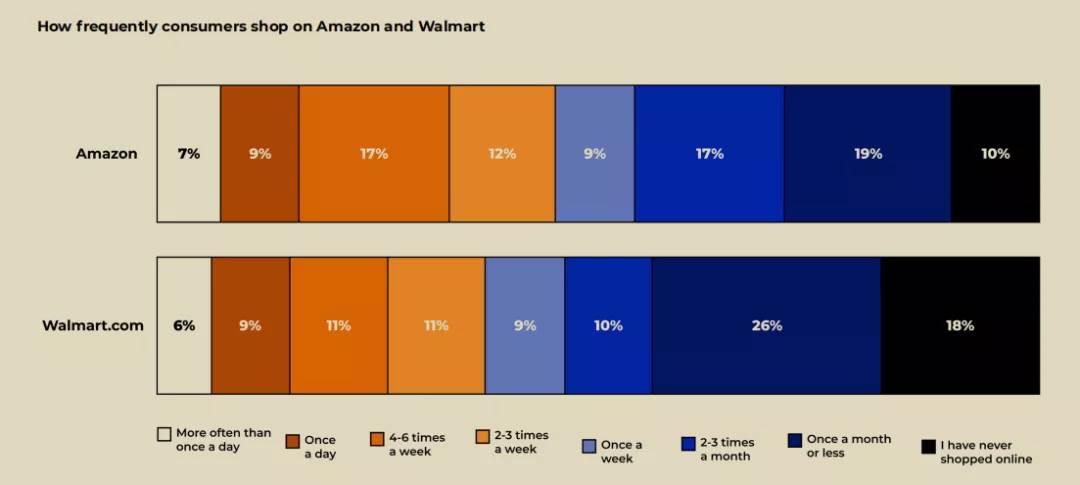

54%消费者周均在亚马逊上购物,而在沃尔玛线上商城购物的消费者只有46%。

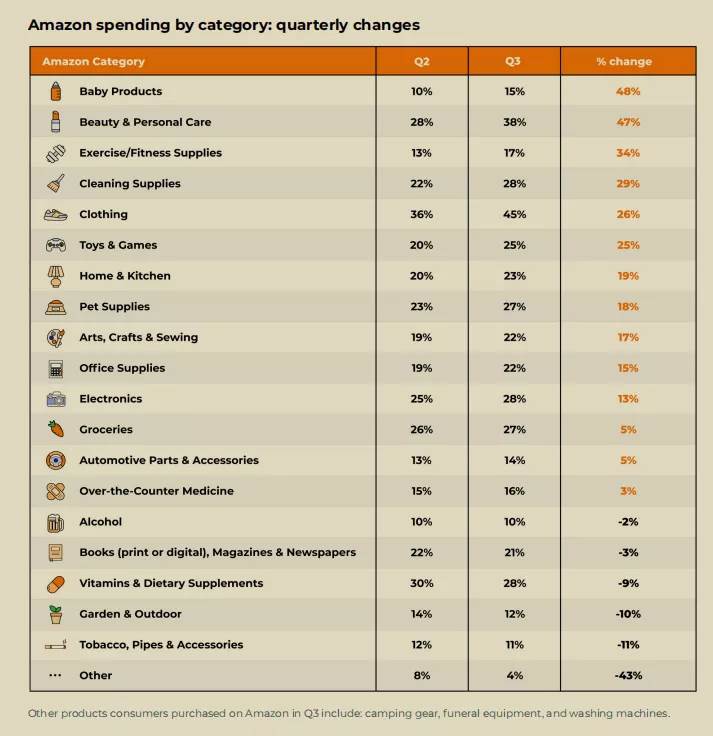

消费者在这两家电商平台的消费品类有所上涨,将Q2与Q3进行对比,可得品类购买变化率。

• 亚马逊上婴儿用品、美容和个人用品和健身器材等品类的购买量增大,增长变化率较大。

• 亚马逊上维生素和饮食补充剂、花园与户外用品,以及烟草等品类购买量有所减少。

• 沃尔玛线上商城中的运动器材、美容和个人护理和服装等品类的购买量增加较大。

• 沃尔玛线上商城的处方药、书籍和花园户外产品等品类的购买量增长放缓。

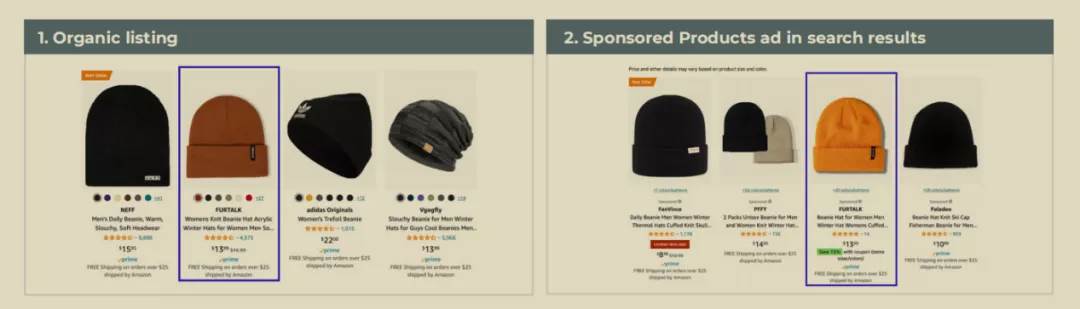

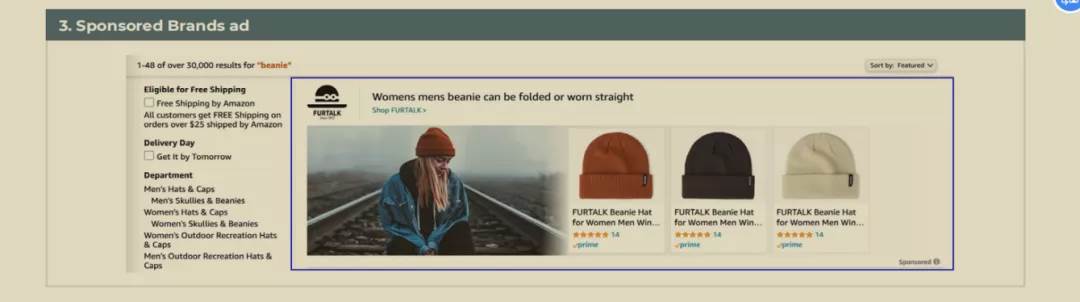

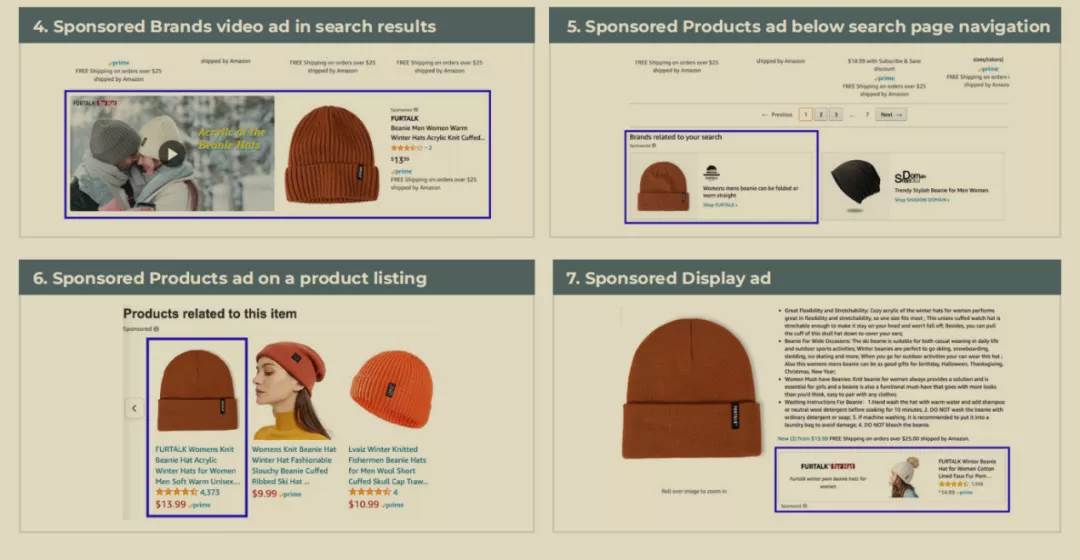

消费者是否注意到赞助广告?亚马逊广告中,他们是否接受这些广告投放?

调查中,采访人向消费者展示部分亚马逊商家的广告实例(以上图示),以及同一家的自然排名,并让他们就其吸引力进行排序。

按消费者排名偏好进行亚马逊广告产品排名:

1. 自然排名(Organic listing)

2. 搜索结果广告(Sponsored Products ad in search results)

3. 品牌广告(Sponsored Brands ad )

4. 搜索结果视频广告(Sponsored Brands video ad in search results)

5. 搜索页面导航底部广告(Sponsored Products ad below search page navigation )

6. 产品Listing推广(Sponsored Products ad on a product listing )

7. 展示型推广(Sponsored Display ad )

消费者更喜欢自然排名,而不是其他的推广性广告。同时,相比起搜索页面底部和产品详情页面的广告推广,多数消费者更喜欢页面顶部的推广。

亚马逊第一、沃尔玛第二!年终旺季消费报告-今日头条就分享到这里,想看更多沃尔玛销售量、沃尔玛市场份额、沃尔玛各门店销售数据就www.1212sj.com。

评论