摘要>>>据EMarketer的数据显示,目前美国40%以上的电子商务销售额是在亚马逊的平台上完成的,该公司仍在电子商务领域占据主导地位。

亚马逊(AMZN)是电子商务、云计算(AWS)甚至是娱乐领域的全球领导者,其推出了Prime Video、Kindle等产品。

很难相信成立于1994年的亚马逊,在28年前是一家在线图书销售商。现在,该公司是世界上最大的公司之一,市值超过1.5万亿美元。

从基本面来看,亚马逊的收入和利润都在不断增长。但值得注意的是,在10到20年前,亚马逊并不是投资者的首选,且该公司因“不赚钱”和“等待利润到来”而受到严厉批评。现在的妙处在于,随着公司开始全力以赴,这些利润开始滚滚而来。疫情加速了亚马逊业务的各个方面,从推动电子商务、Prime会员,到增加市场对云计算的依赖。

亚马逊仍主导着电子商务领域

据Emarketer的一项研究显示,亚马逊是在线购物的主要市场领导者,占美国在线电子商务销售额的40%以上。这种优势使得沃尔玛(WMT)以7.1%的美国电子商务销售额份额落后,而eBay(EBAY)则以4.3%的占比落后。

eBay和亚马逊之间的差异令人惊讶,因为两家公司的成立时间相距仅一年,并都推动了电子商务。但如今,eBay的市值仅为347亿美元,而亚马逊的市值超过了1.5万亿美元。

图源:EMarketer,Insider Intelligence

因为疫情提高了移动设备的使用率等因素,亚马逊的美国电子商务销售额在2020年实现了大幅增长,为44.1%。并且这一趋势一直持续到2021年,其在北美的销量强劲增长了18%。

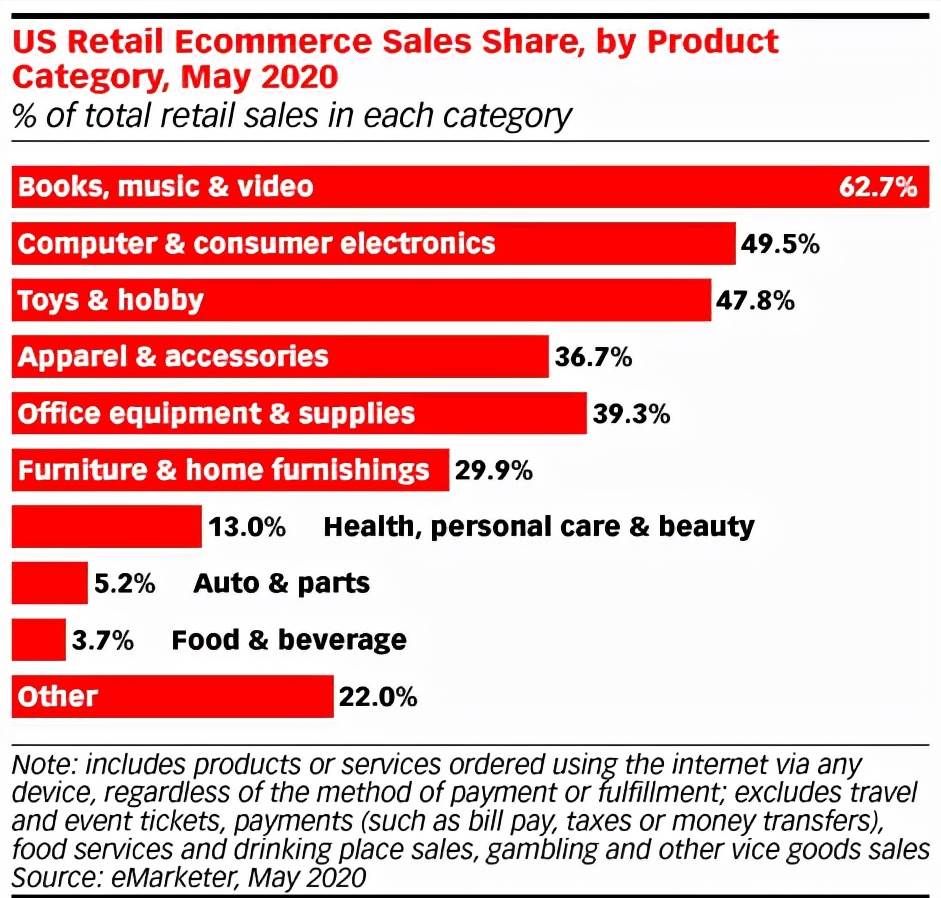

尽管亚马逊是“万能商店”,但该公司在电子商务渗透率较低的领域才刚刚起步。如下图所示,亚马逊在食品和饮料等领域的电子商务渗透率最低,仅为3.7%,但这提供了潜在的增长渠道。

图源:EMarketer

亚马逊的杂货部门Amazon Fresh于2017年收购了Whole Foods,现已在美国主要城市和全球许多主要城市都有销售,包括伦敦、柏林、米兰等。他们为亚马逊Prime会员提供了令人惊喜的优惠,即订单超过40美元的客户可享受免费送货服务。因此,2021年Amazon Fresh是亚马逊增长最快的细分市场(收入增长24.7%),也就不足为奇了。

相对于其他品类而言,服装也是电子商务渗透率较低的主要领域。但这是亚马逊在2021年增长第二快的部门,增长率为21.4%。该公司甚至在洛杉矶开设了亚马逊有史以来第一家名为Amazon Style的服装实体店。这家商店使用二维码和机器学习算法为客户创建量身定制的推荐。这样做确实很便捷,但这并不代表亚马逊是一家时尚公司。

Prime发展迅速

亚马逊Prime的会员生态系统也在继续增长,全球会员超过2亿,仅在美国就有近1 . 5亿Prime会员,接近总人口的50%。

创建亚马逊Prime最初是一种风险,贝佐斯自己将它描述为“自助餐”,风险是“你总是会遇到一个会吃很多东西的人”。然而,现在Prime已经达到如此大的规模,毫无疑问消费者的利益是巨大的。在美国,Prime的价格仅为12.99美元,可以享受无限制的当天送达服务、Prime Video、亚马逊音乐折扣,甚至Kindle优惠。

亚马逊商业模式

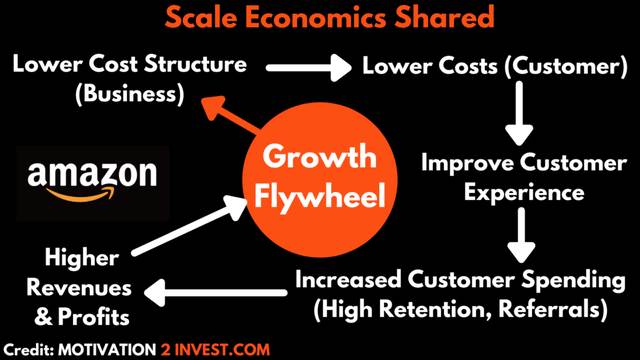

亚马逊按照前对冲基金经理Nick Sleep所说的“Scale Economics Shared”来运营。由于“规模经济”,许多企业在扩大规模的同时节省了资金;然而,很少有公司将这些节省下来的资金再投资回去帮助客户。

随着公司将储蓄转移给客户,客户花费更多,留存率增加,这增加了收入、利润和市场份额。而亚马逊已经掌握了这种商业模式。

规模经济共享亚马逊(作者:Ben)

(图片来源:Nick Sleep Motivation 2 Invest)

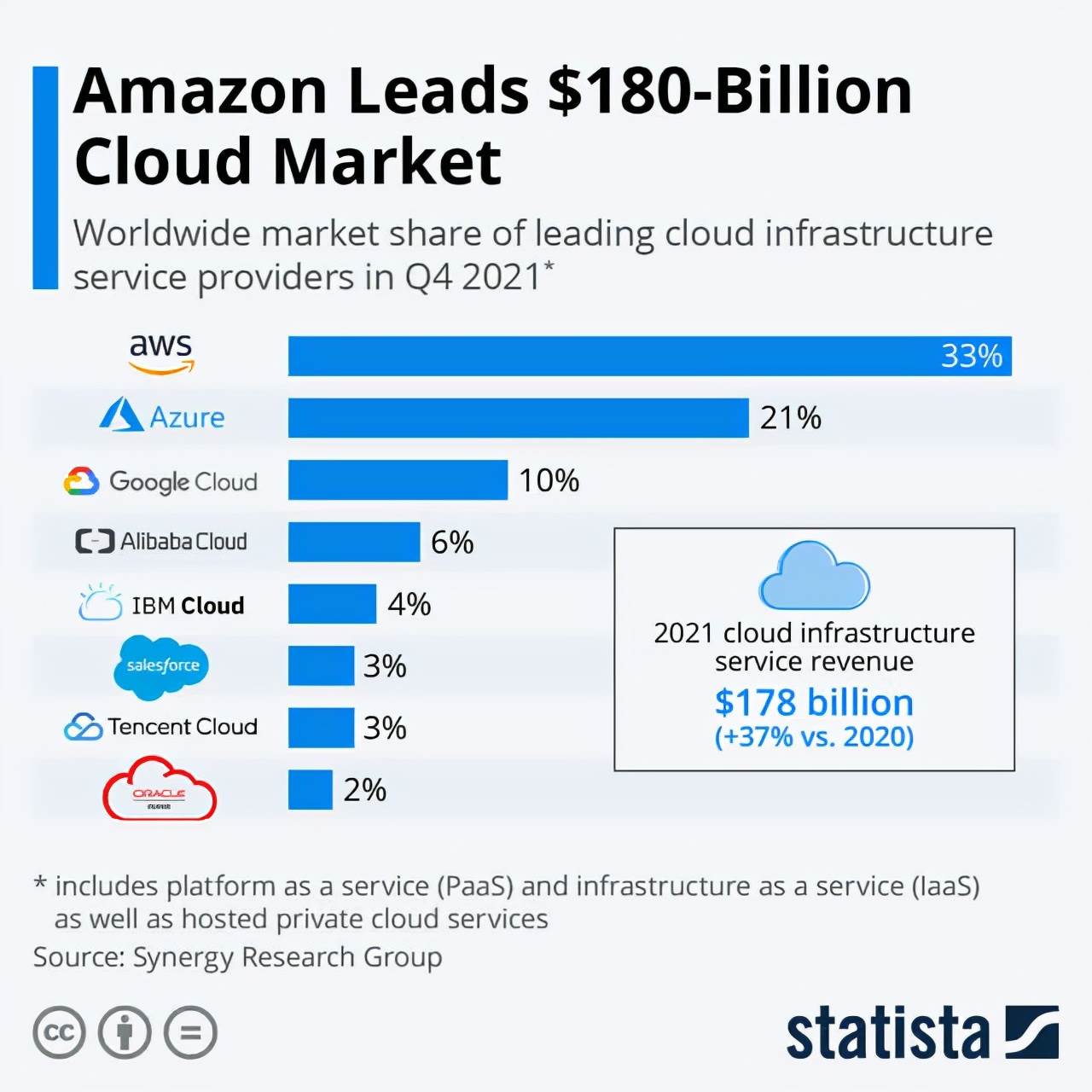

亚马逊引领云市场

Amazon Web Services(AWS)是云计算领域的市场领导者,拥有33%的全球市场份额。紧随其后的是微软Azure(MSFT)和谷歌云(GOOG、GOOGL),份额分别为21%和7%。

根据Statista的数据显示,2021年第四季度,全球云服务收入首次超过500亿美元,使该行业全年总收入达到1780亿美元。

图源:Statista

云是该公司增长最快、利润最高的部门,收入增长了38%,从2020年的135亿美元增长到2021年的185亿美元。这大约是亚马逊利润的74%,由于其高利润率(29%),这是一个令人惊讶的整体上更好的商业模式。

AWS最近还宣布与纳斯达克合作,将金融市场迁移到其上,这将创造有史以来第一个基于云的交易所。此外,AWS现在是Meta(FB)的战略云合作伙伴,后者拥有Facebook、Instagram等。这些与成熟平台公司的大型交易应该会为亚马逊的云利润提供一些稳定性。

强劲的财务状况

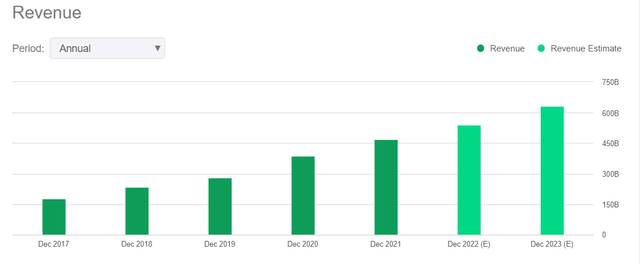

亚马逊已经为2021年全年提供了一些稳健的财务数据,下面是一个简要概述。与2020年的3861亿美元相比,该公司的销售额在2021年增长了令人难以置信的22%,达到了4700亿美元。

来源:Seeking Alpha

从上面的图表中,可以看到收入的明显上升趋势。分析师估计,到2022年,亚马逊的收入将超过5000亿美元,到2023年将超过6000亿美元。

得益于云业务,亚马逊的利润也在加速增长,净收入从2020年的213亿美元增长了57%,至2021年的334亿美元。从下面的图表中,可以看到2021年第四季度每股收益的大幅增长。

来源:Seeking Alpha

运营现金流确实下降了30%,从2020年的661亿美元降至463亿美元,这是由于购买的财产和设备增加。然而,该公司确实拥有令人难以置信的960亿美元现金和1.14的流动比率,这对这种规模的公司来说是可以的。

亚马逊被低估了吗?

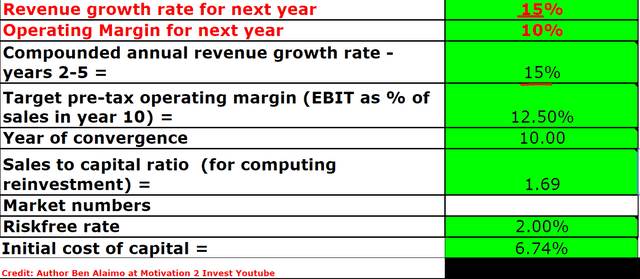

为了对亚马逊股票进行估值,我使用了贴现现金流法。

我估计未来5年的收入增长为15%,低于之前的22%。由于该公司利润率更高的云业务的增长,我预测利润率将增长2.5%。

亚马逊股票估值(作者:Ben)

我还插入了公司12.5%的有效税率,甚至资本化了企业的研发费用,以获得更大的准确性。

亚马逊股票估值(作者:Ben)

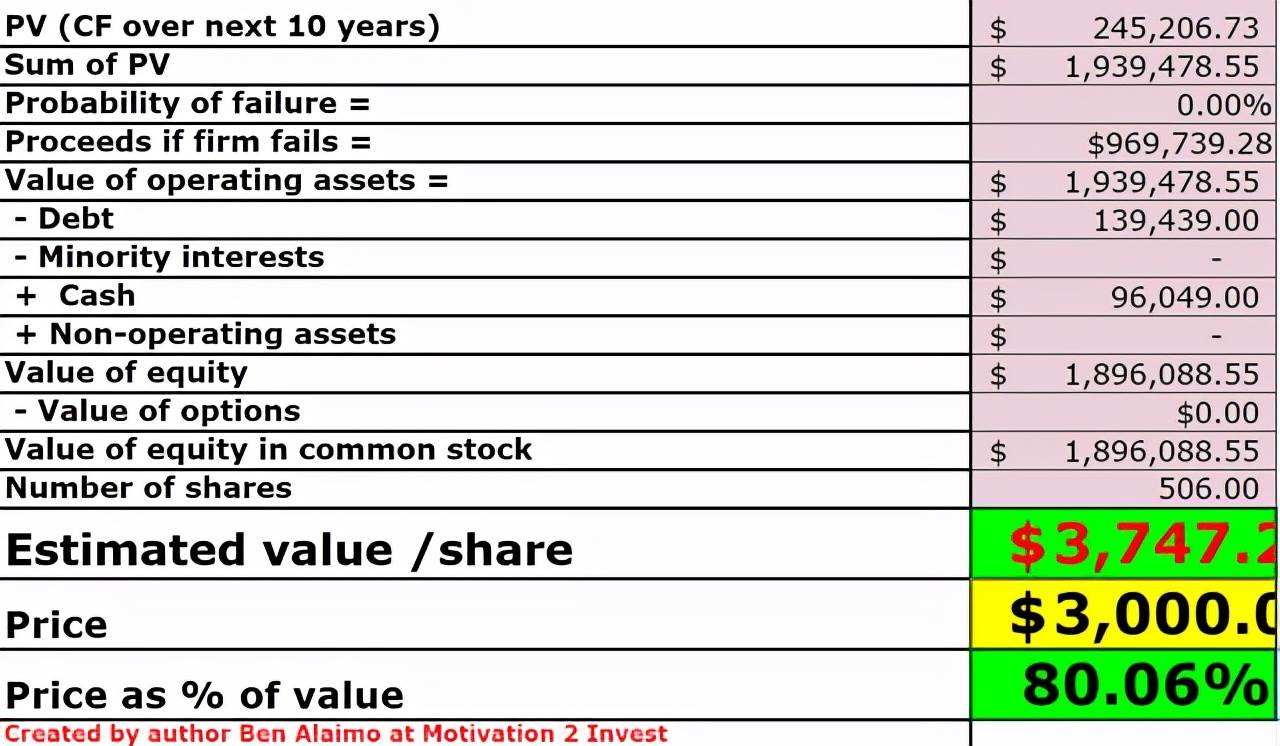

从这个模型中,我得到的公允价值为3747美元/股,该股票目前的交易价格约为3000美元/股,因此被低估了20%。这个折扣提供了一个安全边际。

风险

贝佐斯的退场

毫无疑问,亚马逊的创始人杰夫·贝佐斯(Jeff Bezos)是公司成功的关键驱动力。

贝佐斯创造了一种独特的文化,比如禁止PowerPoint演示,而是鼓励写一页备忘录来解释想法。然而,导致亚马逊取得明显成功的文化的关键部分是他的“实验”风格,他进行了一系列“押注”,但没有押注于公司。

并非所有这些实验和赌注都得到了回报,例如,Fire Phone就是一场灾难。然而,这种文化导致了亚马逊网络服务的产生,它比微软等传统计算公司创建得更早。如上所述,AWS现在占该公司利润的74%。

贝佐斯离开亚马逊

(图源:Sky News)

贝佐斯于2021年7月卸任,新任首席执行官是之前领导AWS的安迪·贾西(Andy Jassy)。虽然贾西是一个非常聪明和有经验的家伙,但创始人的离开仍可能造成负面的影响,或会导致公司在未来变得自满。

管理

大型科技公司是反垄断监管的目标。欧盟委员会在2019年对亚马逊展开了反垄断调查,调查该公司对独立零售商敏感数据的使用。然后,在2021年,哥伦比亚特区的司法部长提起了另一起类似的诉讼。

亚马逊经常因其处理独立卖家数据的方式而受到批评,并被指控破坏了竞争。亚马逊上的第三方卖家指控该公司操纵他们销售产品的价格。例如,如果一个卖家在他们自己的网站上以较低的价格列出一个项目,亚马逊可以选择“不突出显示”他们的产品,因为价格没有竞争力。独立卖家表示,这迫使他们不得不提高价格,因此受到亚马逊的控制。

工人条件

亚马逊现在在全球拥有超过160万名员工,面临着一系列关于工作条件的丑闻和坏消息。这些措施包括通过传感器监控仓库员工、不允许送货司机上厕所。当然,这些丑闻损害了公司形象,也在一定程度上降低了其他人未来为亚马逊工作的可能性,这可能意味着劳动力限制。

竞争

亚马逊现在正在多个方面上与其他公司竞争。

在商业方面,亚马逊有沃尔玛(WMT)、好市多(COST)和每一家全球商业商店等竞争对手。在云计算领域,AWS正在与微软和谷歌竞争。然后,亚马逊Prime Video正在与奈飞(NFLX)和迪士尼Plus(DIS)竞争。同时,亚马逊音乐正在与Spotify(SPOT)竞争。

但作为一个“万能商店”的问题是,其业务可能缺乏竞争对手的专注力、创新性和灵活性,这可能是一个问题。

结语

毋庸置疑,亚马逊是巨头,在从电子商务到云计算的多个领域都是市场领导者。该公司的规模和文化提供了强大的竞争优势,这使得该公司能够进行战略押注,现在正通过AWS等巨大的盈利能力获得回报。Prime会员生态系统有望增加客户“粘性”,这进一步提升了竞争优势。

该公司面临着从工人状况丑闻到反垄断诉讼的一系列不利因素,但它似乎比Meta等其他FANG股票处理得好得多。亚马逊目前本质上被低估了,并为长期投资者提供了合理价格(GARP)的增长。

文章来源:美股研究社,旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

从在线图书销售商到全球巨头,亚马逊做对了什么?-今日头条就分享到这里,想看更多亚马逊图书销售榜、亚马逊应用网络平台比传统书店更有效的销售图书、亚马逊top100图书就www.1212sj.com。

评论