8月28日,跨境电商大卖有棵树母公司天泽信息发布2021年半年度报告。

根据半年报显示,天泽信息2021年上半年净亏损9.48亿元,子公司有棵树2021年上半年净亏损7.4亿元,总营收同比下降51.12%。其中,销售额占比最大的亚马逊平台,营收同比下降57.15%,已知涉嫌冻结资金高达1.3亿元,存货亏损额高达5到6亿元。至此,有棵树迎来被亚马逊封号以来,最为惨重的损失,引发市场对其运营现状的担忧。

有棵树的“参天”之旅

2008年,还在深圳华强北租柜台卖电子产品的肖四清,借机国外无人机配件生意的爆发,获得人生第一桶金。2010年,肖四清创办有棵树并将公司搬入华南城。2013年,他迎来曾在多家电商公司任职、跨境电商经验十分丰富的李鹏。在李鹏的助力下,自2014年开始,公司整体业绩暴涨,当年营收2.33亿元,同比增长325.8倍。

这时,资本注意到了快速发展的有棵树。

2014至2016年,在肖四清的资本运作下,有棵树完成了A轮、B轮及两轮新三板定向增发股份的融资之旅,四轮融资总额高达8.9亿元。不过,新三板的发展在那几年却并不如预期,彼时有棵树的高速发展急需更多资金,肖四清随即将目光放到了A股市场,默默的寻找上市机会。

而天泽,在这时出现了。

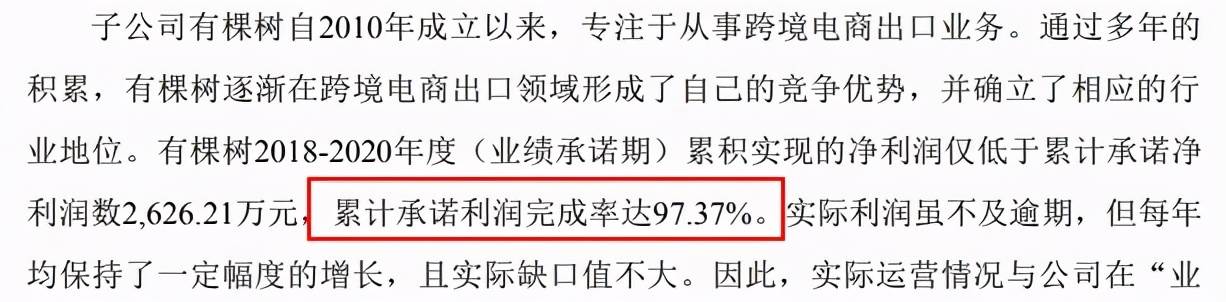

2017年8月,天泽信息以34亿元的价格收购有棵树,而肖四清同时立下对赌协议,承诺未来三年实现不低于9.6亿元的净利润。急于在A股上市和对资金的渴望,肖四清对天泽及其子公司的财务状况并没有太过在意,这为有棵树日后未能完成对赌埋下了伏笔。

2020年,有棵树营收占比集团公司营收总额的94.48%,成为天泽名副其实的“摇钱树”。然而,肖四清承诺的对赌即便有巨额营收也并未完成,那么,母公司天泽为何要在其发展劲头十足、急需资金之时抽调1.5亿?而海外市场又发生了什么,让有棵树在仅半年的时间里就迅速失去一半营收?有棵树还能重现“摇钱”神技吗?

带着这些疑问,我们接着往下看。

表面财大气粗,实则捉襟见肘的天泽

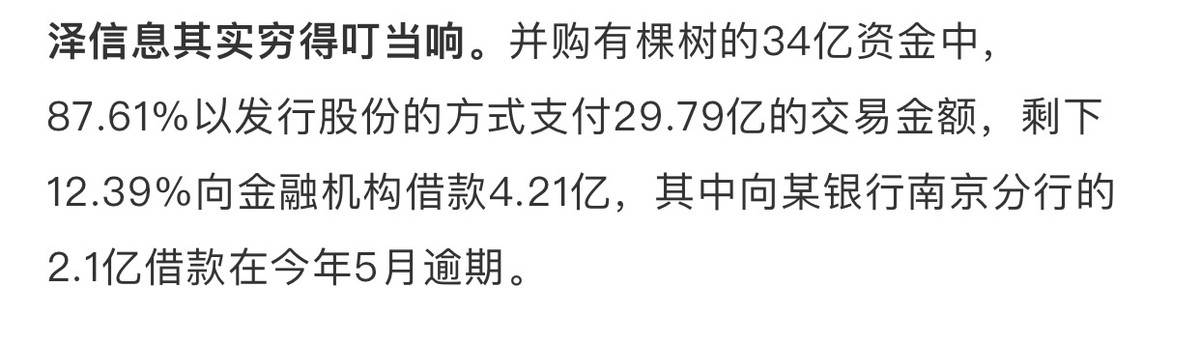

援引后浪小小班资料,天泽以34亿元资金收购有棵树,看似大手笔,实则不堪深究。这些资金里,有87.61%是以发行股份的方式支付了29.79亿元的交易金额。而其余部分,全是天泽通过各种渠道借来的钱,其中,有2.1亿元的借款于今年5月份的时候还逾期了。

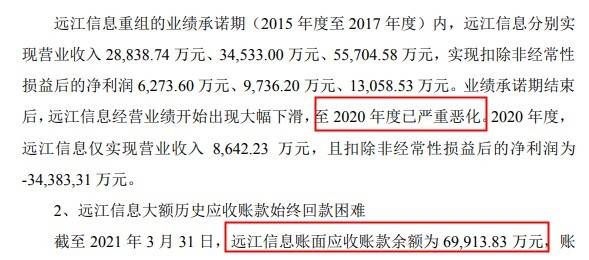

想知道天泽为什么这么穷,就不得不提到他们于2016年正式收购的另外一家子公司远江信息。这家主营IT业务的公司,自2018年开始业绩便一路下滑,最终倒在了2020年这个特殊的年份。

通过财报了解到,远江信息在经营期间,因内部管理混乱导致高达近7亿元的逾期应收账款难以回收,巨额的坏账最终摧毁了远江的现金流。因现金流断裂,无法按时偿还多家银行贷款及供应商欠款的巨大压力,远江信息终于成为天泽的最大拖累。2021年7月6日,天泽发布公告,正式宣布远江信息存在无法经营的风险提示。

子公司不成气候,天泽自己的日子也不好过。根据天泽2020年财报,天泽在2020年的净亏损8.7亿元,假如扣除有棵树2020年4.1亿的净利润,天泽2020年亏损额之高,可想而知。除了自身严重亏损之外,天泽公告披露的股东挪占高额资金的问题,也引发市场对其内部资金监管问题的担忧。

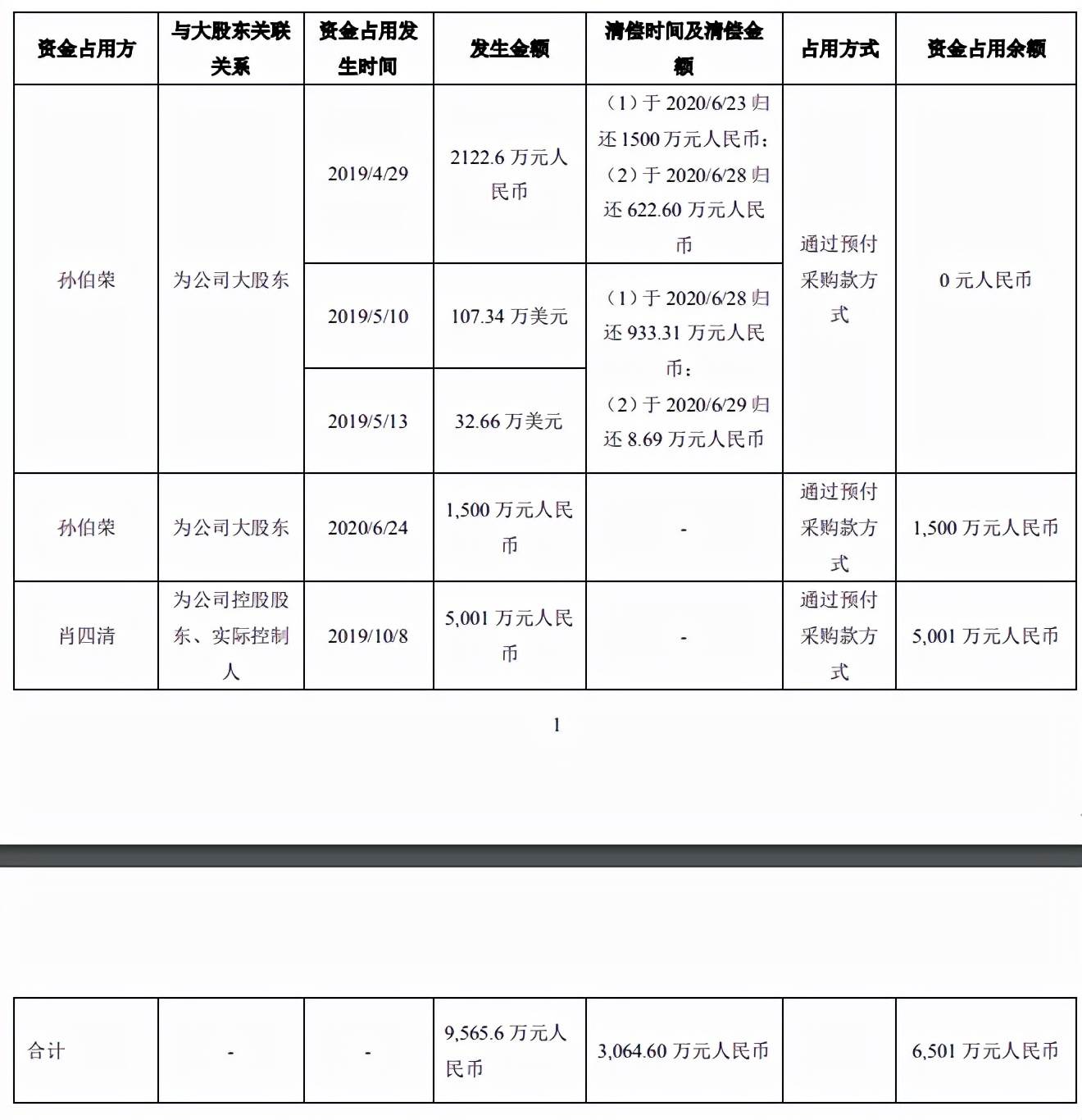

根据今年1月21日的天泽公告,自2019年开始,公司股东、实控人肖四清和前实控人孙伯荣通过预付采购款的方式共计占用近亿元资金。这份公告发布时,两人并未还清所占资金。而此时天泽的现金流在子公司远江的拖累下已不堪重负,此时自查出股东占用资金一事,可见天泽内部监管的松懈程度。

而此时的有棵树,正在跨境电商快速发展的道路上,一路高歌猛进。财报显示,2020年有棵树跨境电商总营收高达47.4亿元,净利润达到惊人的4.1亿元,营收占比为天泽总营收的94.48%,正式主导了天泽的业务模式,天泽正式转型成为跨境电商公司。

有棵树凭借自身超强吸金能力创下的高额净利润,为天泽解决了燃眉之急。同年,天泽陆续抽调有棵树近1.5亿元的资金用于上市公司运转。而正因如此,有棵树自身受到资金限制,无法继续提升经营规模,没能完成当初并入天泽时的对赌协议。

愿赌服输,有棵树的创始人肖四清,只得以3500多万回购并注销天泽股份的方式作为对上市公司的补偿。

至此,天泽和子公司远江信息的巨额亏损及现金流断裂问题,成为有棵树在快速发展路上不小的“绊脚石”。

亚马逊权力更替,中国大卖成“枪头鸟”?

今年2月,亚马逊创始人贝索斯宣布将于第三季度卸任CEO的消息一出,引发全球热议。援引第一财经消息,2020年,线上购物迎来大爆发,亚马逊线上成交量成爆炸性增长,高昂激增的订单与利润额,引发监管机构关注。近一年内,亚马逊在美国、德国以及西班牙接连遭受反垄断调查。

亚马逊平台遭受诸多调查,又适逢官方放出创始人权力更迭的消息,多重因素之下,亚马逊必将提升对平台卖家的监管力度。除此之外,一则让事态急转直下的消息,终于引爆了此次封号行动。

今年3月,国外名为Safety Detectives的网安团队公布一则调查报告。在他们发现的某服务器里存放近千万条亚马逊卖家的刷单信息,数据库泄露数据牵扯的买卖双方人数或将在20万之间。而被曝光的数据里,买手账号约有7.5万个,其中大部分公司地址及服务器地址均指向中国。

消息一出,亚马逊高层震惊,从今年5月份开启史上最为严厉的刷单等整治措施,在这次行动里,有近千家中国卖家受影响,被封账号高达5万个,损失总金额上千亿。

2020年,受疫情影响,国外线上购物频率大幅增加,而全球大部分供应侧产能同时一度停摆。作为经济最先恢复的中国,迎来了跨境电商大爆发的一年。2020年,国内跨境电商业务达到空前热度,外贸工厂更是一度爆单。其中,大卖们订单爆棚下的运营方式是否存在违规,亚马逊也自然更加重视。就这样,有棵树成为撞上亚马逊整治“枪口”之一的大卖。

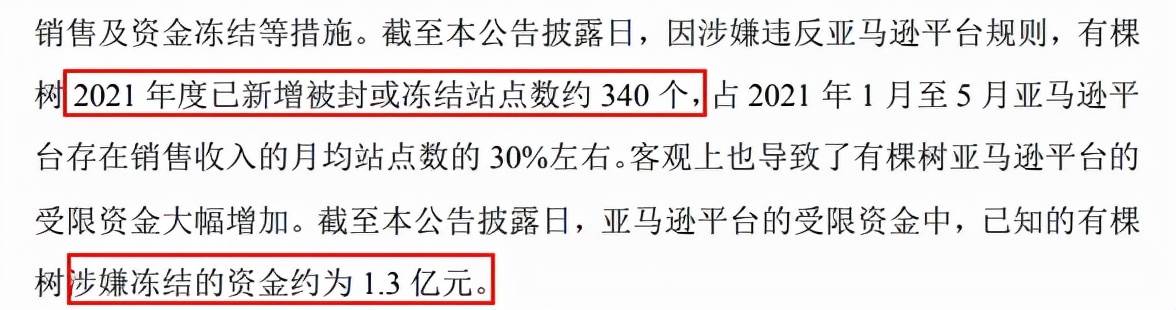

根据天泽7月6日公告,此次有棵树被封的账号高达340个,占1月至5月有销售额账号30%左右的均额,而在亚马逊上被冻结的资金,此时也高达1.3亿元之多。至于被封的原因,亚马逊官方给出的回复是“涉嫌违规”。至于被封账号是否真的存在违规问题,有棵树已派出专项小组与亚马逊方进行沟通。

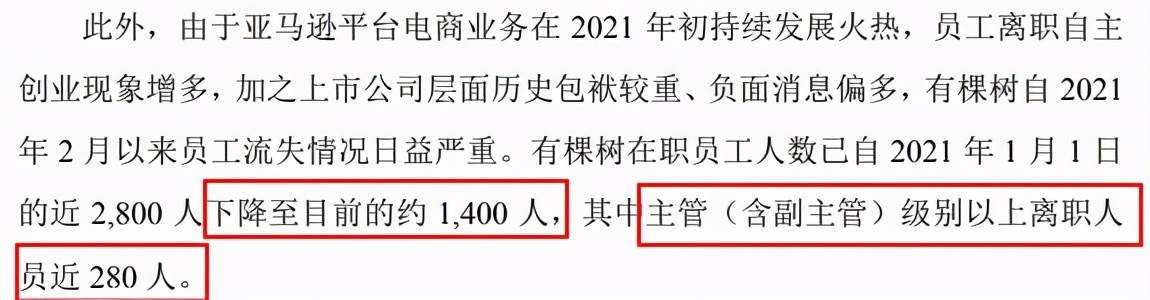

封号问题尚未解决,随之而来的是有棵树内部人员的加剧流失。自去年开始,一路高涨的跨境电商业务让有棵树的员工纷纷萌生自主创业的想法。截至7月,有棵树的离职员工接近1400人,这其中包含280的主管团队。

精英运营员工流失伴随封号潮的继续,此时的有棵树,心力交瘁。但,更让人担忧的远不止此。

巨亏7.4亿元,热钱效应不再,有棵树到底发生了什么?

抛开天泽及远江信息数据,单看有棵树2020年财报,的确漂亮。但财报背后,有棵树的高存货却引发资金隐患。

没错,现金流存在隐患风险的不止天泽和远江,有棵树自身亦存在问题。作为一家以高铺货为主要运营模式的跨境电商公司,2020年起,出于对业务发展的乐观估计,加之全球供应链和物流系统并不稳定,担心缺货问题,有棵树对亚马逊平台进行了大量的战略性备货。

根据天泽公告,有棵树2020年全年通过采购备货及OEM模式的采购总额高达21亿之多。但从其公布的另外一份数据倒推,从库龄来看,仅去年下半年至今年年初有棵树的存货损失,就高达近4亿元。

然而,有棵树的管理层并未及时察觉到高铺货的风险隐患,天泽2021年半年度财报显示,有棵树的存货净额已高达8.5亿元之高。而此次封号风波下的存货损失,已经高达5亿至6亿元之多。可见,此次高亏损的诱因之一,正是强势铺货策略下库存积压引发的高存货损失。这也正是诸多跨境电商卖家对铺货敬而远之的原因之一。

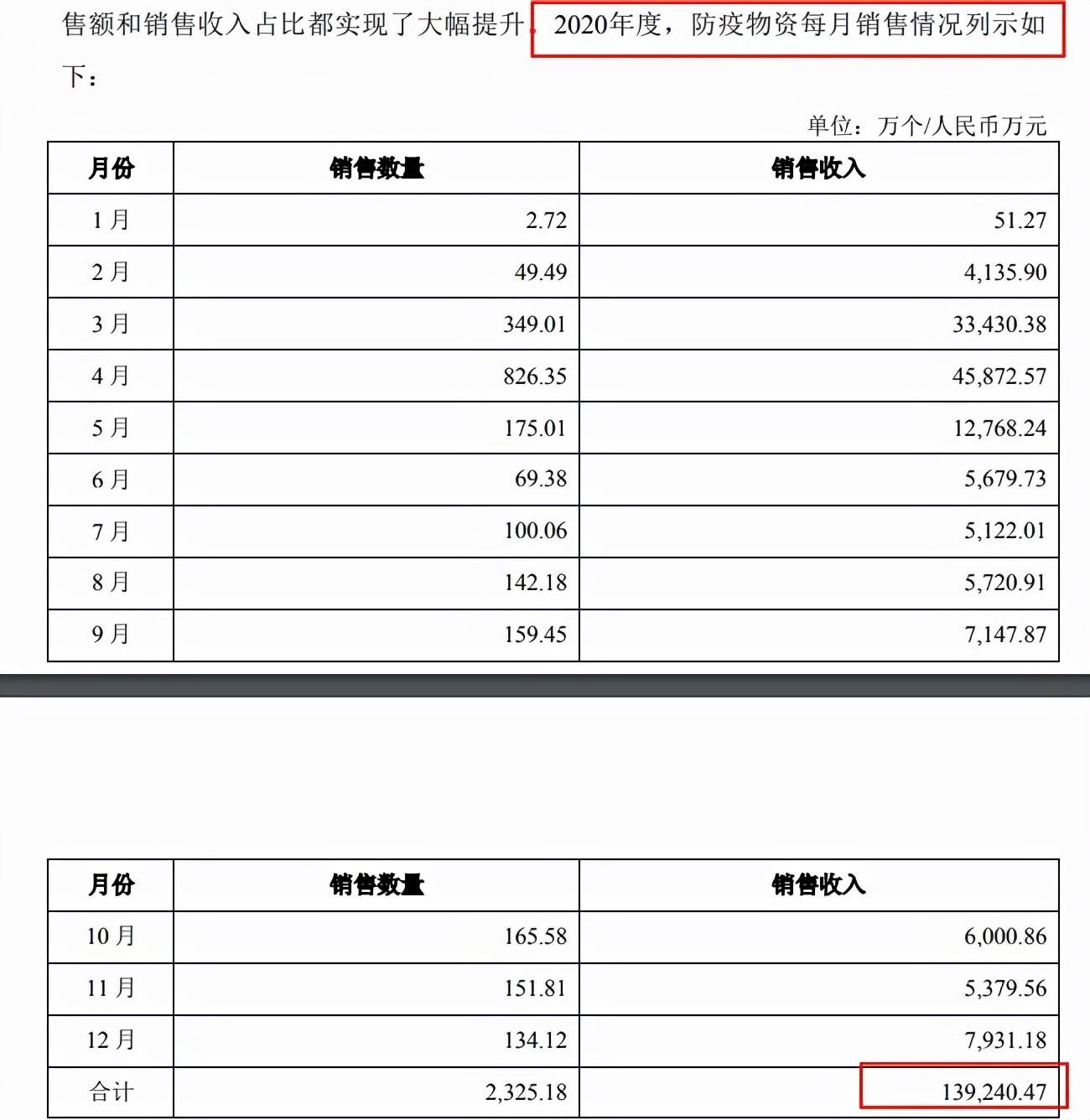

2020年,有棵树通过销售防疫物资,创下近14亿元的销售额,为2020年总营收提供了近三分之一的支撑。从数据来看,热钱效应在2020年3至5月达到最高值,此后逐渐回落。可见,2020年的高业绩,在褪去这波“热钱效应”的强力支撑后,要逊色不少。

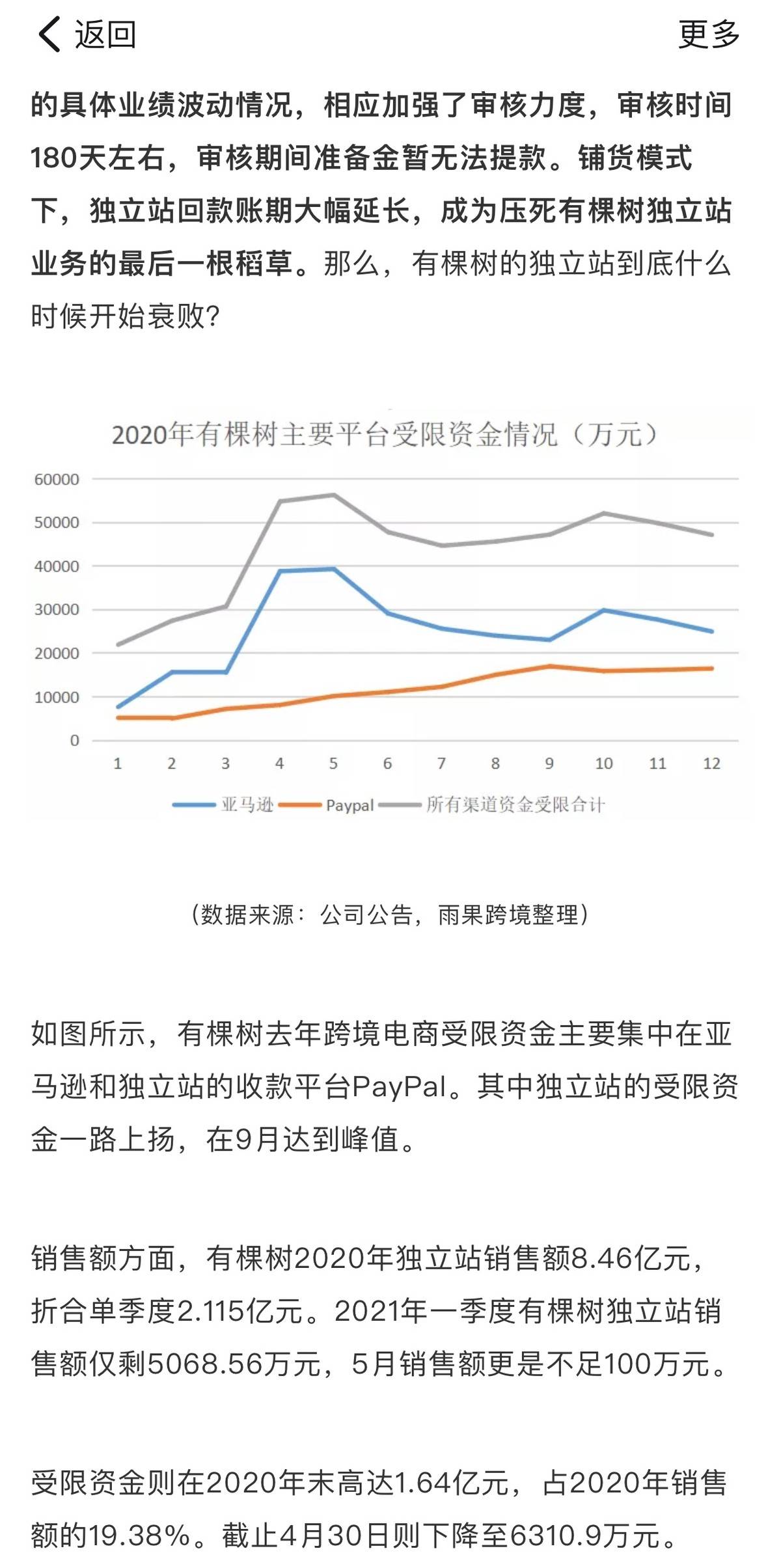

根据雨果数据,有棵树去年通过独立站获得的总销售额约为8.46亿元,受独立站收款平台PayPal加强审核力度所限,180天的账期审核让有棵树在2020年底的受限资金达到1.64亿元。这对高铺货、急需资金周转的有棵树来说,算是一大噩耗。

2021年,有棵树在转型精品电商的过程里,调整独立站的组织架构,团队规模的调整伴随同期的高离职率,独立站业务超预期萎缩,从1月份的4500万元急速跌至5月份的不到100万元。自此,曾为其业绩提供强力支撑的第二项业务,败走于此。

强铺货后遗症来袭,转型精品路线可否自救?

截止2021年4月30日,有棵树在亚马逊平台的受限资金约为1.4亿元左右,仅仅两个月后的6月30日,有棵树的总受限资金已高达1.8亿元之多,账面可用余额仅为1300余万元。高铺货引发的后遗症,对有棵树现金流方面的掣肘可想而知。

痛定思痛,意识到不能再走传统铺货道路的有棵树,开启了自己的精品模式转型。品牌化,是跨境电商的归途,有棵树也不例外。以亚马逊为代表的的精品电商平台,正在抢夺流量入口,假如能趁此机会及时发展自有品牌,打造属于自己的品牌矩阵,或许是现下有棵树得以自救的最佳决定。

而品牌化加IP运营,则成为有棵树在转型过程里的另一利器。2020年1月2日,有棵树以750万美元获得著名IP汤姆猫的7年线上渠道全平台授权。跨境电商和著名IP的奇妙碰撞,会不会助力有棵树,再度成为金光闪闪的“摇钱树”?未来6年,拭目以待。

后记

有棵树作为国内跨境电商领域的“四大天王”之一,今年的遭遇是大时代下整个行业的缩影。而数据库泄露暴露出的刷单行为,更引发对管理者的深度拷问:在企业大力发展的过程里,合规经营永远是企业最为稳固的基石。

亚马逊狠手封店340个后,净亏损7.4亿!有棵树何去何从?就分享到这里,想看更多亚马逊封店的原因、亚马逊关联封店后资金不给、亚马逊封店资金能出来不就www.1212sj.com。

评论