本篇是枳子科技解读跨境电商财务合规系列(一)第一篇,主要来说说初期发展的跨境电商公司财务合规遇到的问题,以及财务合规的要点。

不同阶段/规模的跨境电商公司,财务合规的目标以及工作重点不同。根据经验,我们将此划分为三个阶段:

早期阶段/年销售额3000万元以下

成长阶段/年销售额3000万-2亿元

成熟阶段/年销售额2亿元以上

每个阶段财务合规的目标不同,具体内容也不同。今天我们用一个案例先来说说早期阶段的公司可能会遇到哪些问题,以及怎么解决这些问题。

这一案例原型来自枳子在杭州的一个客户:三人合伙共同经营跨境电商公司,原本各司其职发展顺利。但是随着规模渐增,也遇到了不少问题。为了方便叙述,以及让大家更容易理解他们之间的关系,我们姑且借用刘备、关羽、张飞三兄弟的大名。看看从零起步到逐渐做大后,他们遭遇了什么,差点关门大吉?

刘备毕业后在杭州做了多年的电商运营,慢慢摸到了一些门道,时间久了也想开一个属于自己的公司。他看准了跨境电商这个机遇,于是找来自己的同事兼好友关羽商量此事。两人一拍即合后,又拉来好友张飞入伙,准备共同成立公司,在亚马逊和shopee卖运动生活类产品。

刘备向同行多番请教,发现注册个人独资公司比注册有限责任公司省钱,因为“个独公司”的企业所得税可以不以“查账征收”方式纳税,以“核定征收”方式纳税,不单省事,还省钱。

通俗解释查账征收与核定征收:

查帐征收是经会计核算后得出利润,再用利润乘以相应税率(通常为25%)算出应纳税金。

核定征收就是按收入或成本核定一个比例计算出应纳税额,再按税率计算出应缴所得税。

核定征收核算简便,税负压力低,很多企业使用这种方式。

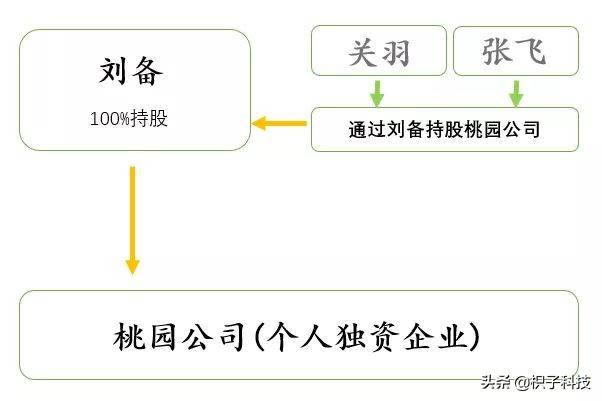

但是公司有三个股东,不符合个独公司的成立条件。三人一商量,决定用“股权代持”的办法解决这个问题。

关羽和张飞分别与刘备签署了股权代持协议,至此三人的公司——桃园公司正式成立了。此时桃园公司股权架构如图:

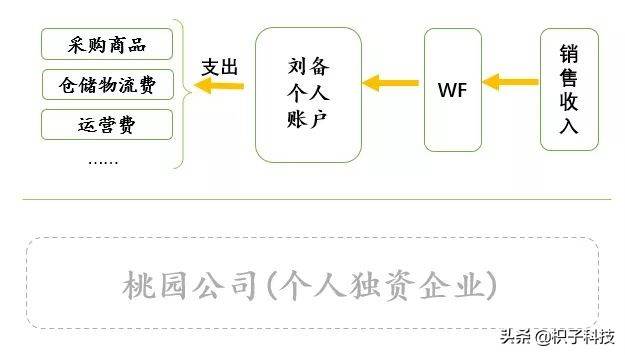

此后,三人以桃园公司的名义在亚马逊等电商平台开了店,并且越开越大。每月的销售收入都有上百万,这些收入经由WF转入股东刘备的个人账户,然后三人再继续用个人账户的钱去采购产品、支付物流、运营等费用:

无论销售或支出,资金完全不经过桃园公司

三人的眼光和运气都不错,赶上了跨境电商的发展黄金期,依法炮制,继续设立了桃园A、桃园B、桃园C……等多个个人独资企业,并用这些公司在电商平台开设了多个店铺,实现了多店经营模式。

三兄弟把桃园系列的多家公司都委托给财务代理公司进行报税。不过这些公司没有流水、也不用记账,税务按照零申报处理。“省”下好多税钱。

因为业务越做越大,收入越来越多,这些收入减掉需要支付的费用后,三人再共同分钱。

不长时间,三人便赚了不少钱。

可是,天有不测风云。

今年初亚马逊封店潮袭来,桃园系列的公司也都被封。一时之间公司的销售回款都被冻结,眼看采购的产品付款期限已到,但是刘备个人的银行卡余额不够付款。由于采购商品的合同是由桃园公司签的,许多上游卖家担心收不回货款,于是便将桃园公司告上法庭,要求还款。

我们都知道,桃园公司是没有流水、账面也看不到收入的。三人还想以此拖延一段时间,另想办法。但是法院竟然判决将刘备及其妻子名下的两套房子查封,用于拍卖抵债。

刘备慌了,问法官:我个人的房产为什么去抵公司的债?何况另一套房是我老婆名下财产,并不是我的。

法官亮出了《个人独资企业法》:

《个人独资企业法》

第二条 本法所称个人独资企业,是指依照本法在中国境内设立,由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

第十八条 个人独资企业投资人在申请企业设立登记时明确以其家庭共有财产作为个人出资的,应当依法以家庭共有财产对企业债务承担无限责任。

看过这两条法律,刘备欲哭无泪,向法官辩称公司是三人所开,债务应由三人共同承担。

但是法官说:按照公司性质及注册信息,公司是你一人独资,我只能按照注册信息来办;至于你与你兄弟之间如何分担,你们再另算吧。

刘备向关羽、张飞二人要钱,可是二人手中也紧,并拿不出钱。谈钱次数多了,兄弟之间的感情也伤了。

刘备心痛不已。可是,屋漏偏逢连夜雨。刘备又接到了银行的电话,说他账上常年有大笔资金进出,且涉及境外,有洗钱嫌疑,暂时冻结其个人账户,说明澄清后再予以解封。

银行的事还没完,刘备又接到了税局的电话。税局说:系统显示,公司股东兼法人账户(即刘备个人账户)长期有个人大额资金进出,但是公司账面却零流水,怀疑公司以个人账户收款并以此逃税漏税。

最后偷逃税一事被坐实,桃园公司面临数百万补缴税金及罚款。好在金额够不上特别巨大,且桃园公司积极配合税局的检查、补缴了税金和罚款,使得刘备躲过了牢狱之灾。否则,他还可能要吃几年牢饭。

此时的刘备恨死了当初“个人独资”公司和“股权代持”的想法,觉着这就是他给自己挖的坑,巨大的坑。但是怨恨归怨恨,问题还是要解决。

刘备思来想去,决定放下芥蒂,仍然找关羽、张飞两人商量对策。兄弟三人虽然闹了不愉快,但是好在都是明白事理的人,于是三人坐下好好聊了聊,他们纷纷感慨这些事纠缠在一起真是剪不断、理还乱,但一时也没头绪该如何解决。

这也难怪他们,毕竟他们的专业和擅长不在此,最后三兄弟决定像当年请诸葛孔明先生出山时一样,这次也找“外援”帮忙。

外援找来后,兄弟三人将他们的情况和盘托出,最后得到了一个“三步走”的锦囊:

1、改造股权结构

将桃园公司由个独公司改组为正常的有限责任公司。三位股东按照真实持股比例,实名持股,从根源上解决了大股东家庭连带责任的问题。

2、重塑核算模式

由有限责任公司作为经营主体,统一采购、统一核算,并全面管理桃园A\B\C\D\E……等几十家店铺公司。所有店铺的收入集中到桃园公司核算,统一报税,彻底消除长期零申报风险。

3、理顺资金流转

税务问题和核算问题解决后,公司所有业务均通过公帐流转,个人银行卡逐步退出使用,资金问题自然迎刃而解。

问题找到解决办法的同时,亚马逊的店铺也逐渐解封,账户里的钱盘活了,及时还清了供应商的欠款,保住了刘备的房子,兄弟三人也解除误会,重回以前。

雨过终于天晴。

可是过了两天,兄弟三人坐下细细算了笔账,一算又吓一跳——按照这样的“三步走”办法,风险是没了,成本也高不少——招聘财务每年要几十万、税钱更是大几百万。

兄弟三人又发愁了——这不是一年到头要白忙吗?

他们真的会白忙吗?税收成本有没有合法合规的“节约”办法呢?我们下一篇接着说。

“家庭共有财产风险”详解:

文中提到的《个人独资企业》第18条规定“个人独资企业投资人在申请企业设立登记时明确以其家庭共有财产作为个人出资的,应当依法以家庭共有财产对企业债务承担无限责任”,这里的家庭不仅指夫妻间,而是共同生活在一起的全部家庭成员,还有可能包括父母、成年子女、甚至兄弟姐妹。所以说个人独资企业对股东的风险非常大。

实务中,通常以登记公示的方式告知大众,是个人出资还是以家庭共有财产出资。但该申报行为通常只是形式,如果股东名义上是以个人财产出资,而实质上是以家庭共有财产出资,在发生纠纷时,法院很有可能认定以投资人家庭共有财产来承担个人独资企业的全部债务。

跨境电商财务合规系列02 发展初期合规风险及解决方案就分享到这里,想看更多、、就www.1212sj.com。

评论